华鑫证券张涵,罗笛箫近期对海兴电力进行研究并发布了研究报告《公司事件点评报告:海内外配用电稳健增长,推进全球产能部署》,本报告对海兴电力给出买入评级,当前股价为47.03元。

海兴电力(603556)

事件

海兴电力发布2024年半年度报告:2024H1公司实现营业收入22.55亿元,同比增长20.04%;实现归母净利润5.33亿元,同比增长22.00%;发布经营合同预中标的提示性公告:在国网2024年第六十四批采购(营销项目第二次计量设备招标采购)中,预计中标总金额约为12,008.96万元。

投资要点

业绩持续上行,盈利能力显著提升

公司产品主要分为三大类,包括智能用电产品及系统、智能配电产品及系统、新能源产品及系统集成。2024H1公司实现营业收入22.55亿元,同比增长20.04%;实现归母净利润5.33亿元,同比增长22.00%;毛利率为44.20%,同比提升5.75pct;净利率为23.64%,同比提升0.39pct。2024Q2公司实现营业收入13.53亿元,同比增长24.70%,环比增长50.07%;实现归母净利润3.19亿元,同比增长22.32%,环比增长49.36%;毛利率为44.16%,净利率为23.60%。

海外:业务稳健拓展,推进全球产能部署

2024H1公司实现海外收入14.29亿元,同比增长18%,占总营收63%,分市场看,非洲/亚洲/拉美/欧洲市场分别收入4.58/4.31/3.99/1.41亿元,分别同比变动+23%/+75%/+5%/-35%,其中亚洲市场表现出强劲增长,非洲市场作为公司传统深耕市场仍有20%以上增长。与此同时,公司稳步推进海外本地化经营实体建设,目前欧洲工厂已成功试产,墨西哥工厂建设有序推进,非洲合资工厂建设规划也已启动。

国内:电网中标同比增长,开拓网外业务

2024H1公司实现国内收入8.26亿元,同比增长24%,占总营收37%。2024H1公司在国网、南网用电计量产品统招中分别中标3.02、2.52亿元,分别同比增长21.56%、224.91%(上半年对应国网2024年第一次电能表招标)。公司9月公告,在国网2024年第二次电能表招标中预中标1.20亿元。考虑到今年国网还将增设一批电能表招标批次,预计全年公司国内业务将有较快增长。此外,公司开拓网外业务,中标多地分布式/集中式光伏及光储充场景的成套配电设备采购项目。

盈利预测

预测公司2024-2026年收入分别为53.26、64.83、77.02亿元,EPS分别为2.48、2.98、3.54元,当前股价对应PE分别为19.0、15.8、13.3倍,看好公司配用电业务在海外持续发力,尤其在亚非拉新兴市场先发优势显著,首次覆盖,给予“买入”投资评级。

风险提示

海外配用电设备需求不及预期风险、国内电网投资体量不及预期风险、行业竞争加剧风险、原材料价格波动风险、海外经营风险及汇兑损益风险、大盘系统性风险。

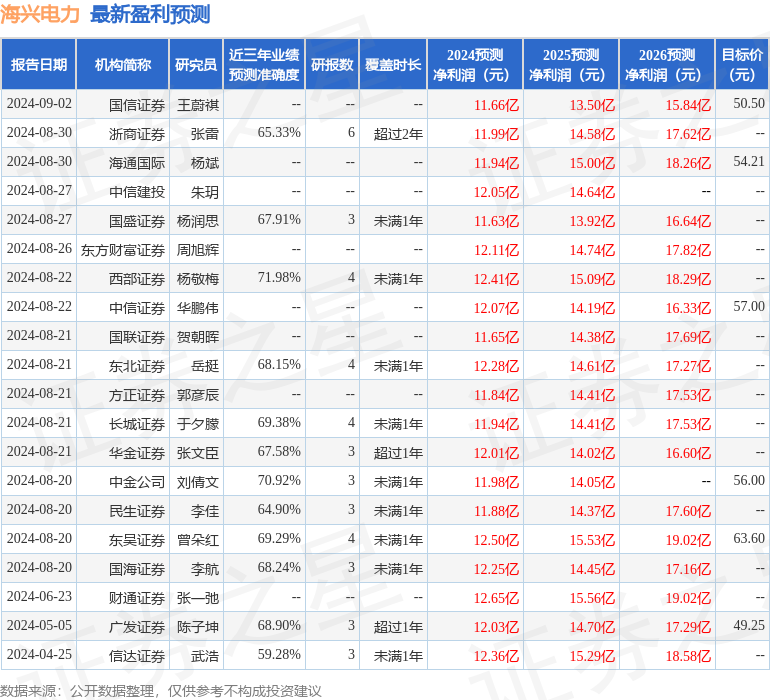

证券之星数据中心根据近三年发布的研报数据计算,西部证券杨敬梅研究员团队对该股研究较为深入,近三年预测准确度均值为71.98%,其预测2024年度归属净利润为盈利12.41亿,根据现价换算的预测PE为18.52。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级15家,增持评级6家;过去90天内机构目标均价为53.15。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP