东吴证券股份有限公司苏立赞,许牧,高正泰近期对江航装备进行研究并发布了研究报告《2024年中报点评:聚焦航空应急主业,研发创新成为发力点》,本报告对江航装备给出买入评级,当前股价为7.86元。

江航装备(688586)

事件:公司发布2024年半年报,2024年上半年实现营收5.93亿元,同比下降6.51%,实现归母净利润1.04亿元,同比下降22.20%。

投资要点

营业收入和净利润同比下降,研发投入占比提升。2024年上半年,江航装备营业收入59,285.50万元,同比下降6.51%;归属于上市公司股东的净利润10,415.58万元,同比下降22.20%。净利润下降主要受产品毛利率下降和政府补助减少影响,同时股本增加也拉低了每股收益。尽管如此,研发投入占营业收入比例提升至12.27%,显示出公司对未来技术升级和产品创新的重视。公司资产负债率为29.17%,处于合理范围,资产结构较健康,流动资产占总资产比例较高,短期偿债能力较强。随着公司新产品研发投产,有望满足新市场新应用需求。

聚焦航空应急救援,拓展新产业。公司2020年募集资金净额9.41亿元,截止2024年6月30日,投入产品研制与生产能力建设项目0.99亿元,技术研究与科研能力建设项目投入0.91亿元,环境控制集成系统研制及产业化项目投入0.37元。2024年,公司完成AG600飞机防护性呼吸设备(PBE)生理试验,开创了国内民机防护性呼吸设备生理试验成功的先例,为公司民机事业的发展提供了强劲动力;C929惰化系统、旅客氧气系统及机组氧气系统竞标项目完成RFP回复。公司聚焦航空应急救援市场,拓展高原制氧车、高原增压车、急救车等新领域业务,将制氧技术拓展到新产业领域。

占据领先市场地位,坚持研发创新。江航装备拥有领先的细分市场地位,是国内唯一的航空氧气系统研发制造基地和机载油箱惰性化防护系统专业化研发制造基地。公司拥有强大的技术研发和试验验证实力,掌握多项国际领先和国内领先的核心技术,并建立了完善的研发创新机制。同时拥有优质的客户和稳定的供应商资源,与航空工业集团、中国兵器工业集团有限公司等军工集团建立了长期合作关系。公司有着健全有效的质量管理体系,通过了GJB9001C-2017质量管理体系和AS9100D质量管理体系认证,产品品质和可靠性得到客户的高度认可。

盈利预测与投资评级:公司业绩符合预期,基于十四五期间军工行业高景气,并考虑公司在航空产业链的核心地位,我们维持先前的预测,预计公司2024-2026年归母净利润分别为2.44/2.89/3.40亿元;对应PE分别为27/23/19倍,维持“买入”评级。

风险提示:1)行业竞争所带来的核心技术及人员流失风险;2)经营业绩下滑风险;3)受行业总体安排影响的风险。

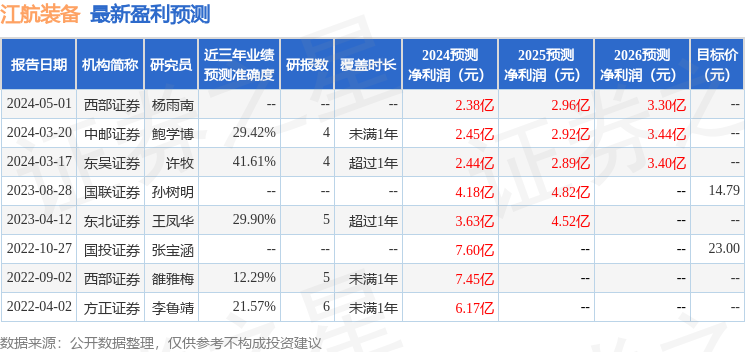

证券之星数据中心根据近三年发布的研报数据计算,东吴证券许牧研究员团队对该股研究较为深入,近三年预测准确度均值为41.61%,其预测2024年度归属净利润为盈利2.44亿,根据现价换算的预测PE为25.35。

最新盈利预测明细如下:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP