民生证券股份有限公司吕伟,丁辰晖近期对浪潮信息进行研究并发布了研究报告《深度报告:亮剑AI算力浪潮之巅》,本报告对浪潮信息给出买入评级,当前股价为31.4元。

浪潮信息(000977)

全球AI服务器产业当之无愧的领军者。浪潮信息的前身为1983年成立山东计算机服务公司,1983年研制了中国第一台微型计算机,打破了国外在PC领域的垄断,也为国内IT产业发展拉开序幕。公司自2017年以来连续6年保持中国服务器市占率第一的地位,同时在全球服务器市场中的市占率持续攀升,根据IDC数据公司在2023Q3期间保持全球服务器市占率9.1%,位居全球第二。

24Q2收入创历史新高,利润弹性或被低估。浪潮信息2024H1实现营收420.6亿元,同比增长68%,其中24Q2单季度收入创历史新高。而另一方面由于大量的备货和应收账款科目的增加,公司在2024H1计提了大量资产减值损失、信用减值损失,进而影响了公司中报表观净利润水平。若考虑到24Q2公司合计计提3.21亿元两项减值损失,公司二季度实际利润或超过6亿元,预计2024年全年公司表观净利率有望回归正常水平。

公司真正核心竞争力体现在:

1)JDM模式下强大的供应链管理与交付能力,公司与核心客户互联网厂商合作推出JDM模式,使得整体服务器从研发到交付流程大幅缩短,进一步巩固浪潮作为服务器龙头的核心优势。在2022年一季度全球供应链受到冲击面临“缺芯”的背景下,公司迅速感知下游客户需求,完成大量原材料备货,因此能够在非常时刻满足客户需求拿下大量订单,创下公司历史上一季度收入新高。

2)多年龙头地位奠定稳固上下游合作关系。无论海外还是国产AI芯片龙头均是深度合作伙伴,公司与服务器产业链上游(海内外芯片厂商)、下游(国内外大型云厂商)长期保持深度合作关系,共同研发最新一代服务器产品;

3)规模效应进一步加宽“护城河”,前瞻把握服务器发展趋势。随着公司完成互联网客户的开拓,公司在服务器领域的龙头地位保持稳固,规模效应也开始逐步显现,在保持了卓越的费用控制能力下,公司的净利率保持多年攀升势头,近年来维持在3%附近;规模优势确保在AI领域公司持续投入,维持在AI服务器领域的技术领先优势,较早践行“ALL IN液冷”的战略规划,2023年公司液冷服务器以37%的份额占据国内首位。

投资建议:预计公司2024-2026年营收分别为804.82、913.15、1027.32亿元,同比增速分别为22.2%、13.5%、12.5%;实现归母净利润分别为23.39、26.72、30.86亿元,同比增速分别为31.2%、14.3%、15.5%。当前市值对应24-26年PE分别为20、17、15倍。考虑到国内算力行业仍然维持较高景气度,公司作为国内算力龙头有望充分受益,当前估值仍有提升空间。维持“推荐”评级。

风险提示:行业竞争加剧的风险、海外芯片政策发生变化、AI科技迭代不及预期。

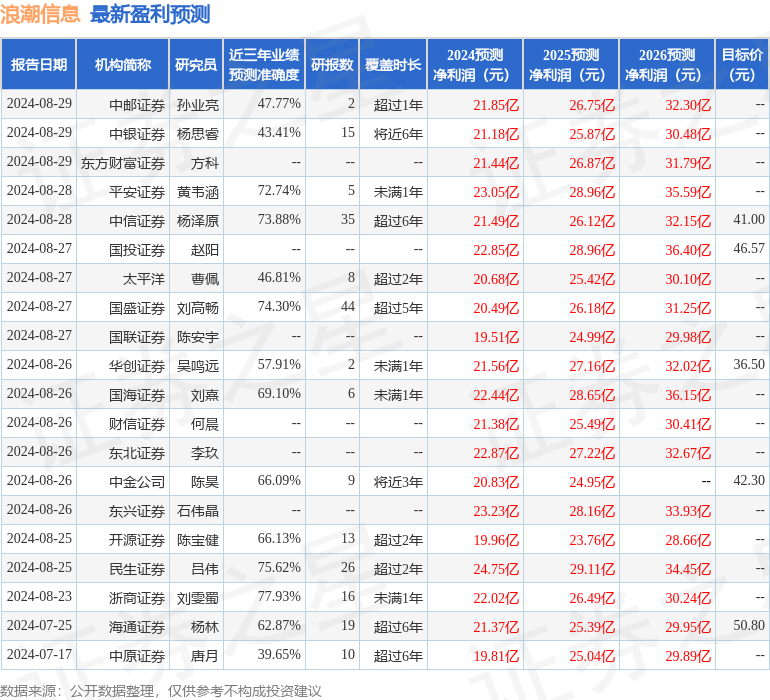

证券之星数据中心根据近三年发布的研报数据计算,浙商证券刘雯蜀研究员团队对该股研究较为深入,近三年预测准确度均值为77.93%,其预测2024年度归属净利润为盈利22.02亿,根据现价换算的预测PE为20.93。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级19家,增持评级6家;过去90天内机构目标均价为44.59。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP