证券之星消息,2024年9月2日芯联集成(688469)发布公告称公司于2024年9月2日接受机构调研,中泰证券、满风资产、中金证券、中信证券、中信建投、浦银国际、红杉资本、泓德基金、泰康资产、中信保诚参与。

具体内容如下:

问:公司领导介绍半年度经营情况:

答:

公司收入增长主要来自于3个领域和国产替代需求的联合推动① 新能源车领域新能源车市场正在加速进入集中化阶段,凭借技术优势,公司有望加大继续提升市场份额。② 高端消费领域公司加大了高端消费市场的扩展力度,高端消费领域产品出货量比例显著提升。随着I技术在手机、笔电等消费领域的应用,将带动公司消费相关产品的销量增长。③ 新能源风光储领域经过几年的产品开发和市场开拓,公司已经形成完整的产品系列,并已深入头部系统厂家供应链。随着新能源市场的不断扩大和政策支持力度的增加,公司相关产品的销量有望实现快速增长。④ 国产替代需求在国家政策的推动下,国内企业对关键核心技术的自主研发力度不断加大,公司也将受益于国产替代的需求快速增长。在市场及需求的推动下,预计公司Q3收入将继续保持两位数增长的良好态势。展望2024年下半年,公司对于消费市场的景气度恢复状况持谨慎乐观态度。I技术的持续落地与普及势必将带动手机、笔记本电脑等消费市场的增长,为公司带来新的增长点。中国新能源汽车整体市场仍在增长,对燃油车排放标准的限制将进一步推动新能源车的市场份额提升。新能源风光储市场已逐渐看到触底恢复,并且随着政策的持续加码和有效需求的逐步释放,新能源风光储市场将进一步扩大。同时,受益于国内市场增长和国产替代的双重驱动,整体需求有望持续向好。一方面,随着公司产品的广泛认可和行业地位的进一步确立,公司有望进一步提升新能源汽车芯片市场份额。另一方面,公司为海外客户开发的产品已进入规模量产阶段,并延续了向好的增长趋势。随着国际市场的进一步开拓和公司产品竞争力的提升,出口市场需求有望继续保持强劲。问题2公司SiC获得了大量项目定点和订单,功率模组上半年增长也非常快,主要是哪些方面的增长?公司是海外市场发展的策略如何,公司获得的Design win项目如何解读,对应的未来市场份额如何展望?公司SiC以及功率模组的增长主要受益于头部客户需求增加及国产替代的需求。得益于公司过去两年IGBT和SiC产品上成功获得国内大多数新能源车电驱方案的竞标,将陆续在今年下半年开始为公司成长注入新的动力。新能源车市场已经加速进入集中化阶段,国产替代率也有望从目前的30%加速提升到90%以上。由于SiC技术更为复杂,SiC车载市场的集中程度将更高。公司通过技术创新、产品质量提升,成功进入了国产新能源车主要品牌。公司将和整个中国新能源车产业共同成长,成为这一市场的主要玩家。同时,公司积极推进海外市场拓展工作,不断提升公司知名度和市场影响力。公司的功率和MEMS产品,已经成功进入多个海外头部终端,并实现量产。这标志着公司在海外市场的竞争力得到了显著提升,未来市场份额有望进一步加大。Design win是指大型终端对长期项目的订单确定供应点的项目。这些项目通常具有长生命周期和高品质要求,需要终端经过长时间的验证,在确认质量、技术和成本等方面都具有竞争力后才会给予订单,相应的,这种订单的稳定性比较有保障。获得Design win项目意味着公司在技术和产品质量上得到了客户的认可,为未来的长期合作奠定了基础。这些项目将为公司带来稳定的订单来源和收入的持续增长。新能源车产品从Design win到完成验证批产的周期一般在1.5~2年,所以公司过去两年积累的Design win将从今年下半年开始进入量产,在后续2~3年预计会有稳定的增长。问题3公司与客户签订的合同是如何约定量与价,在锁量和锁价方面有哪些保障?如何看待未来产品的竞争情况?在与客户签订的合同中,公司会明确约定产品的数量和价格。这些约定通常会根据市场情况和双方协商的结果进行调整。为了确保合同的顺利执行,公司会采取一系列措施来保障量价的稳定性。例如,与客户建立长期稳定的合作关系、加强供应链管理以确保原材料供应的稳定性等等。同时,公司具备灵活的生产调整能力,可以根据市场需求的变化及时调整生产计划和产品结构,以满足不同客户的需求。随着国内外供应商的积极投入,市场竞争格局逐渐显现。对于大功率、高质量产品而言,只有规模足够大、持续进行技术投入的公司才能在竞争中脱颖而出,市场份额也将进一步向具有技术优势和规模优势的企业集中。凭借庞大的优质客户基础、深厚的技术积累以及国内最大规模的IGBT、SiC MOS出货能力,公司有信心在未来的竞争中获得更大的市场份额。公司将继续通过灵活的量价策略、稳定的合同保障以及强大的技术和规模优势来应对市场的波动和产品的竞争。同时,公司也积极关注市场价格变化趋势,并通过技术创新和成本优化来保持价格竞争力,并有望在这一过程中迅速扩大市场份额。问题4集成化是行业大趋势,公司在这方面也储备了产能和技术,我们看到公司上半年车规发布了新平台,模拟IC收入也将爆发式增长。但国际上一般是IDM来提供集成IC产品,公司和设计公司合作,是否具有竞争力?模拟IC产品的特性决定了它的品种少量多样和开发周期较长。鉴于海外IDM已经都经过了几十年的积累和发展,国内要在短时间内实现大量替代供应,并和中国先进终端需求相结合,创造下一代的产品,代工模式是最佳甚至唯一的路径和模式。集中的优质代工厂能够聚焦基础器件和工艺持续研发,提供基础IP零件,实现大规模生产制造并在成本和制造技术迭代提供有力支持。在过去,由于国内专业模拟IC生产制造平台相对空白,国内设计公司通过与海外制造平台的合作,积累了大量产品应用设计方面的经验。现在与国内优质模拟IC代工企业的结合,也和中国终端对下一代产品的急切需求相结合,国内优秀的设计公司将步入一个新台阶。公司有信心联合众多优秀的设计公司,共同为市场提供具有竞争力的产品。车规新平台和IC收入高增长也显示了公司在集成化趋势下的积极进展和市场潜力。公司在集成化趋势下选择了适合自身发展的代工模式,充分利用国内外资源,与优秀设计公司开展合作,共同提升模拟IC产业的竞争力。公司发布的车规新平台和IC收入高增长也进一步验证了这一战略的正确性和市场潜力。问题5公司如何看待功率器件产能过剩的现象?目前功率产能过剩主要集中在低端市场。随着技术进步和市场需求的变化,未来功率器件市场将呈现高端产能紧张、低端产能过剩的局面。由于功率器件的装机产能已经超过了市场需求,导致部分低端产能已经开始出现过剩。同时,在技术和可靠性要求较高的车载和新能源产业方面,功率器件供应开始出现提前集中化趋势。随着车载和新能源产业的快速发展,对功率器件的技术要求和数量需求还在不断增加,这将加速淘汰落后产能,形成新的具有强大壁垒的市场格局。为了应对市场的变化,公司在功率方面的战略规划包括①在低压功率市场方面,坚定地服务好工艺代工的设计客户,提供差异化的特色平台;②在高压功率市场方面,目前已经呈现出高度集中的态势,公司将主要提供系统代工(设计+晶圆+模组),贴近应用终端,快速迭代,并利用已有的规模优势、客户优势、技术优势进一步扩大市场份额;③对于新增需求,例如I服务器对高频功率器件提出的新需求,公司将增加GaN MOS新的产品线,来满足新应用的需求。综上所述,功率器件市场在未来将面临高端产能紧张、低端产能过剩的局面。为了抓住市场机遇,公司将同时做好工艺代工服务和系统代工服务两条路线,努力成为中国功率器件市场的领导者。芯联集成(688469)主营业务:主要从事MEMS、IGBT、MOSFET、模拟IC、MCU的研发、生产、销售,为汽车、新能源、工控、家电等领域提供完整的系统代工解决方案。

芯联集成2024年中报显示,公司主营收入28.8亿元,同比上升14.27%;归母净利润-4.71亿元,同比上升57.53%;扣非净利润-7.78亿元,同比上升34.14%;其中2024年第二季度,公司单季度主营收入15.27亿元,同比上升11.81%;单季度归母净利润-2.29亿元,同比上升62.46%;单季度扣非净利润-4.79亿元,同比上升26.16%;负债率53.53%,投资收益436.79万元,财务费用1.63亿元,毛利率-4.25%。

该股最近90天内共有1家机构给出评级,增持评级1家。

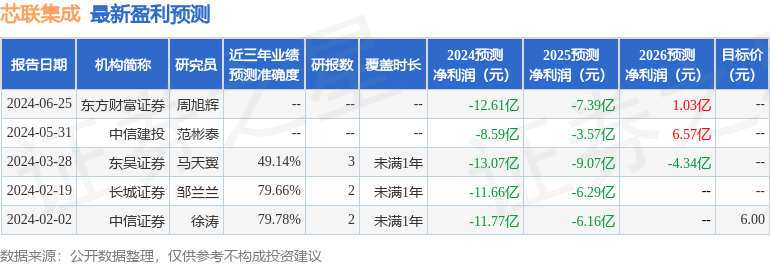

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1275.01万,融资余额减少;融券净流入302.82万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP