东吴证券股份有限公司苏立赞,许牧,高正泰近期对中直股份进行研究并发布了研究报告《2024年中报点评:中直股份业务高效整合,业绩有望复苏》,本报告对中直股份给出买入评级,当前股价为38.7元。

中直股份(600038)

事件:公司发布2024年中报,2024年上半年实现营收81.74亿元,同比下降31.69%,实现归母净利润2.98亿元,同比下降9.18%。

投资要点

行业周期波动,公司业绩有所下降。2024年上半年实现营收81.74亿元,同比下降31.69%,实现归母净利润2.98亿元,同比下降9.18%。主要系航空产品交付量同比下降所致。公司2024年上半年研发费用为1.78亿元,自筹研发项目稳步推行。销售费用为0.95亿元,同比增长28.81%,公司销售规模增大,加大市场开拓力度。经营活动产生的现金流量净额减少,主要系公司采购支付的现金同比减少所致。公司正在集中备产,下半年整机产品有望集中交付,公司业绩有望实现复苏。

收购昌飞集团和哈飞集团,高效整合直升机业务。2024年公司发行股份购买资产已完成股权交割,昌飞集团及哈飞集团已成为公司的全资子公司,公司合并范围变化,主营业务拓宽,规模扩大。2024年7月17日,公司收到募集资金29.67亿元,7月25日,募集资金新增的0.88亿股份完成登记手续,公司股份总数变为8.2亿股,公司将使用募集资金进行新型直升机与无人机研发能力建设项目、直升机生产能力提升项目和补充流动资金或偿还债务等五个项目。

稳步推进科研工作,持续开拓应急救援领域市场。中直股份作为我国直升机产业的专业化上市公司,是全面支撑低空经济发展的航空高科技核心骨干企业。公司与中国航空研究院、中航科工签署协议,联合研发高速电动垂直起降飞行器(H-eVTOL),AC332直升机2月底完成AEG评审启动会,002架机已于3月23日转场建三江开展平原试飞工作,6月末地转至六盘水机场开展次高原试飞。公司持续开拓森林消防、搜索救援、医疗救护、警用执法等重点应急救援领域市场,AC311A直升机参加拉萨“应急使命2024西藏”实战演练,与南昌大学第一附属医院签署1架AC311A直升机购销合同,与山西航产集团持续对接直升机产业合作项目,完成10架AC311A直升机采购合同和产业合作框架协议的签订。

盈利预测与投资评级:公司业绩符合预期,考虑到公司是国内军民用直升机领域龙头企业,基于十四五期间航空产业高景气,以及未来低空经济带来的增长空间,我们上调先前的盈利预测,预计公司2024-2026年归母净利润为7.18/8.80/10.76亿元,前值5.04/6.06/7.18亿元;对应PE分别为43/35/29倍,维持“买入”评级。

风险提示:1)产品质量与安全生产风险;2)原材料短缺及价格波动风险;3)订单及产品结构性调整风险。

证券之星数据中心根据近三年发布的研报数据计算,民生证券赵博轩研究员团队对该股研究较为深入,近三年预测准确度均值为78.82%,其预测2024年度归属净利润为盈利7.34亿,根据现价换算的预测PE为38.7。

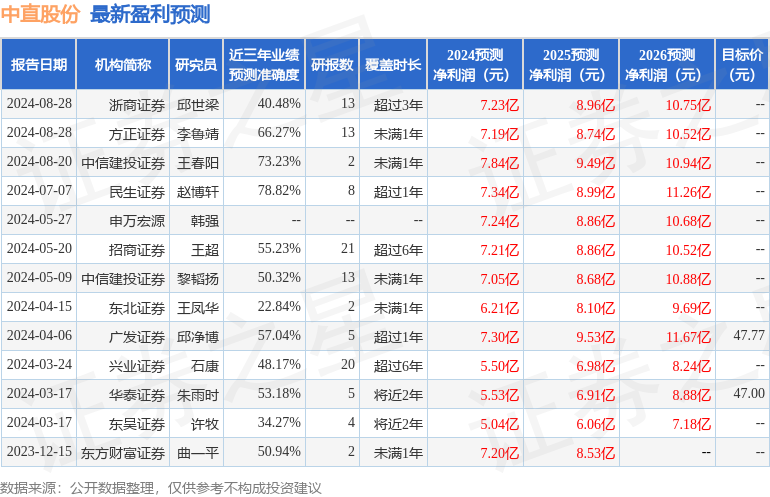

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为47.39。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP