西南证券股份有限公司邰桂龙,张艺蝶近期对中国通号进行研究并发布了研究报告《2024年半年报点评:上半年业绩承压,铁路订单同比+1.2%》,本报告对中国通号给出买入评级,当前股价为5.29元。

中国通号(688009)

投资要点

事件:公司发布2024年半年报,2024H1,实现营收142.5亿元,同比-14.3%;归母净利润15.99亿元,同比-12.3%;单2024Q2,实现营收77.4亿元,同比-15.3%,归母净利润9.95亿元,同比-13.2%。城轨、工程总包等需求减少,业绩短期承压。

公司综合毛利率、净利率提升,盈利能力持续提升。2024H1,公司综合毛利率为29.4%,同比+4.40pp,毛利率提升主要系公司加强管控、多项目利润释放等使得铁路、城轨、海外等多业务毛利率提升;净利率为13.1%,同比+0.37pp;期间费用率为14.0%,同比+3.02pp;其中,销售、管理、研发和财务费用率分别为2.5%、6.7%、5.3%、-0.6%,销售、管理、研发和财务费用率分别同比+0.47pp、+0.88pp、+1.37pp、+0.30pp。单2024Q2来看,公司毛利率为31.0%,同比+4.17pp;净利率为14.8%,同比+0.24pp;期间费用率为12.6%,同比+2.35pp。

铁路、海外板块实现增长,城轨、工程总承包承压下滑、拖累业绩。分产品,2024H1,轨交控制系统实现营收131.1亿元,同比-2.5%,毛利率提升2.97pp至31.1%;其中,设备制造29.1亿元,同比+17.6%;设计集成59.8亿元,同比+8.5%;系统交付服务42.3亿元,同比-22.7%。2024H1,工程总承包业务实现营收11.0亿元,同比-65.0%,下滑主要系公司严格控制经营风险、加快退出市政房建业务,毛利率减少3.72pp至7.23%。分终端市场,2024H1,公司铁路市场实现营收90.4亿,同比+1.9%,毛利率为30.2%,基本持平;城轨市场受订单不足影响,地铁项目工程施工业务量减少,实现营收34.7亿元,同比-13.3%,毛利率提升7.15pp至33.0%;海外业务营收6.1亿元,同比+3.2%,毛利率提升22.92pp至33.6%,毛利率提升较多主要系公司本报告期内海外执行的部分项目毛利率高、部分项目收尾阶段释放利润。

城轨、工程总承包需求下滑,公司新签订单承压。2024H1,公司新签订单210.2亿元,同比-33.6%,细分来看,铁路98.9亿元,同比+1.2%;城轨9.8亿元,同比-49.0%,城轨业务受全国招标总量同比严重下滑影响,承揽规模较往年有较大差距;海外35.5亿元,同比+156.5%;工程总承包及其他46.0亿元,同比-68.6%。截至24H1,在手订单1223.8亿元,同比-19.6%。

盈利预测与投资建议。预计公司2024-2026年归母净利润分别为37.2、42.0、45.2亿元,未来三年归母净利润复合增速为9%,当前股价对应PE分别为15、13、12倍,维持“买入”评级。

风险提示:铁路固定资产投资不及预期、海外经营、城轨投资不及预期风险。

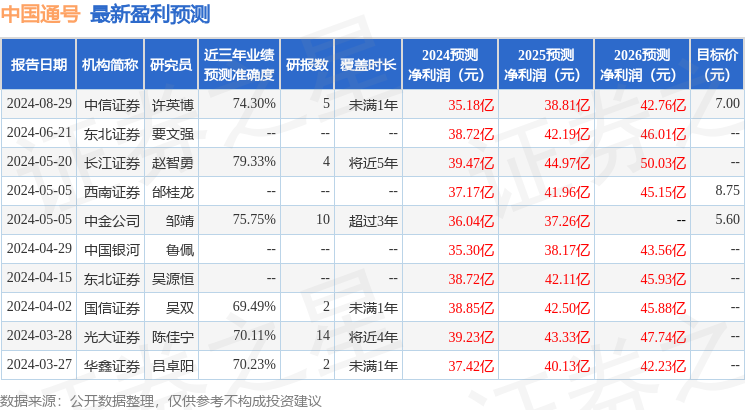

证券之星数据中心根据近三年发布的研报数据计算,长江证券赵智勇研究员团队对该股研究较为深入,近三年预测准确度均值为79.33%,其预测2024年度归属净利润为盈利39.47亿,根据现价换算的预测PE为13.89。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP