国金证券股份有限公司苏晨,陈传红近期对柯力传感进行研究并发布了研究报告《业绩短暂承压,传感器多元化顺利进行》,本报告对柯力传感给出增持评级,当前股价为24.1元。

柯力传感(603662)

8月29日,公司公布24年中报:

24H1实现营收5.55亿元,同比+9.42%;归母净利润为1.17亿元,同比-16.57%;扣非归母净利润1亿元,同比+5.73%;销售毛利率为43.43%,同比+0.79PCT;销售净利率为23.55%,同比-5.83PCT。24Q2实现营收3.07亿元,同比+6.76%;归母净利润为0.74亿元,同比-12.21%;扣非归母净利润0.61亿元,同比-2.22%;销售毛利率为43.48%,同比-0.58PCT,环比+0.13PCT;销售净利率为26.17%,同比-5.39PCT,环比+5.87PCT。

经营分析

1、营收符合预期,非经营事项导致利润承压。拆分如下:

1)收入拆分:收并购助力营收增长。中报显示,子公司宁波中柯/余姚太平洋/久通物联/安徽柯力/华虹科技/天骄智能/福州科杰/深圳柯力智能/柯力国贸/郑州柯力营收分别2160/5080/2546/13773/4131/2472/3945/(未公布)/9996/2366万元。2)费用拆分:由于新增并表子公司,费用率小幅上升。24Q2年销售/管理/财务/研发费用率分别5.4%/6.36%/1.36%/8.53%,同比+0.08PCT/+0.47PCT/+1.26PCT/+0.81PCT,环比-1.98PCT/-2.28PCT/+0.39PCT/-0.25PCT。

3)利润拆分:子公司宁波中柯/余姚太平洋/久通物联/安徽柯力/华虹科技/天骄智能/福州科杰/深圳柯力智能/柯力国贸/郑州柯力净利润分别2638/1430/1061/623/610/603/291/162/123/-110万元。其中郑州柯力微亏,预计主要由于产能利用率较低,后续爬产后将利好净利率提升。

4)公允价值变动:公司持有的驰诚股份因股票价格波动,导致公司报告期内产生公允价值变动损益-2110.50万元,影响报告期非经营性净利润-1793.93万元。

2、后续展望:公司处于多元化扩张期,三家新增控股子公司将为公司2024年下半年及后续发展贡献业绩。

盈利预测、估值与评级

公允价值变动导致24Q2净利润低于预期,且收并购体量小于预期,因此下调24-26年盈利预测,利润下调7%/9%/7%,预计24-26年营收分别为12.71/14.81/16.95亿元,同比+18.5%/+16.59%/+14.45%。净利润分别3.34/3.89/4.42亿元,同比+6.92%/+16.33%/+13.63%,维持“增持”评级。

风险提示

原材料价格波动、投资并购风险、商誉减值风险、技术路径风险。

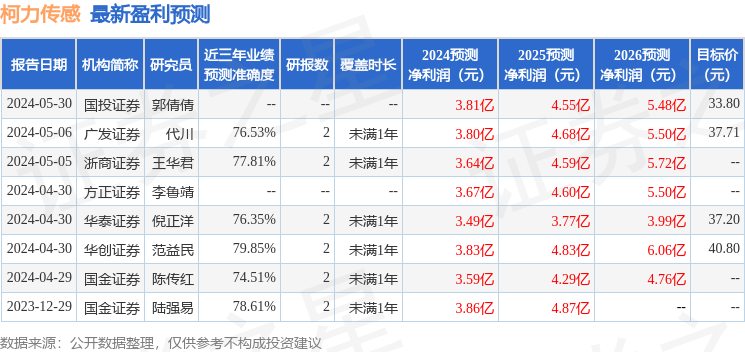

证券之星数据中心根据近三年发布的研报数据计算,华创证券范益民研究员团队对该股研究较为深入,近三年预测准确度均值为79.85%,其预测2024年度归属净利润为盈利3.83亿,根据现价换算的预测PE为17.07。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP