德邦证券股份有限公司周新明近期对鱼跃医疗进行研究并发布了研究报告《鱼跃医疗24中报点评:高基数下业绩承压,海外提速》,本报告对鱼跃医疗给出买入评级,当前股价为32.56元。

鱼跃医疗(002223)

投资要点

事件:1.24H1,公司实现营业收入43.08亿元(-13.5%,同比,下同),实现归母净利润11.2亿元(-25.02%),实现扣非归母净利润9.64亿元(-23.19%);2.24Q2营业收入20.8亿元(-8.82%),归母净利润4.61亿元(-40.96%),扣非归母净利润4.13亿元(-25.11%)。

呼吸制氧板块前期高基数背景下业绩承压,血糖、AED表现亮眼。24H1与上年同期高基数相比较,公司呼吸治疗解决方案板块业务规模有所下降,实现收入16.42亿元(-28.88%),其中制氧机虽然相比23年同期有所下滑,但相较22年仍实现双位数复合增长;雾化器实现双位数增长,呼吸机同样实现较好增长。血糖板块在产品创新与渠道拓展的双轮驱动下,实现收入5.62亿元(+54.94%),其中,BGM市场占有率持续攀升,客群规模进一步扩大,CGM新品销售实现快速拓展。急救板块自主研发AED产品获批后,业务加速拓展,急救板块整体实现收入1.08亿元(+34.66%)。其余各板块:家用医疗器械实现收入9.35亿元(-12.49%)、康复器械实现收入7.30亿元(+3.06%)、感控板块实现收入3.11亿元(-26.79%)。

海外业务提速:24H1,公司实现外销收入4.79亿元(+30.19%)。其中,电子血压计海外不断突破,普美康AED产品海外持续发展,呼吸机、制氧机等在多个海外重点区域开拓了开辟了相应销售渠道。随着公司众多产品的海外注册工作逐步落地、海外团队属地化布局日益完善,凭借优秀的产品力与品牌力,公司海外业务拓展将持续深入,各重点国家和地区的业务实现了较全面的推进,未来有望持续贡献业务增量。

新品推广促使消费费用率提高,毛利率等回归正常:24H1,公司费用率略微承压,销售费用达6.14亿元(+0.24%),销售费用率14.25%(+1.95pct)。一方面23年是社会公共需求波动比较大的一年,公司根据市场情况,对部分板块产品在线上、线下营销工作方面的费用投入进行了适当调减。今年以来,公司对这些板块相关产品投入已回到了正常的节奏。另一方面,24H1公司推出了较多新品,并为其顺利上市、打开市场进行了相应的投入。此外,公司24H1整体毛利率为50.06%,相比23年同期下降1.62pct,但相比22年仍增加1.93pct。

盈利预测与投资评级:考虑到公司24H1业绩承压,我们预计公司24-26年归母净利润为20.74/23.95/29.23亿元,当前市值对应PE为16/14/11倍,同时我们看好公司作为家用医疗器械龙头企业的长期发展,维持“买入”评级。

风险提示:市场竞争加剧,海外渠道拓展不及预期,库存消化不及预期等。

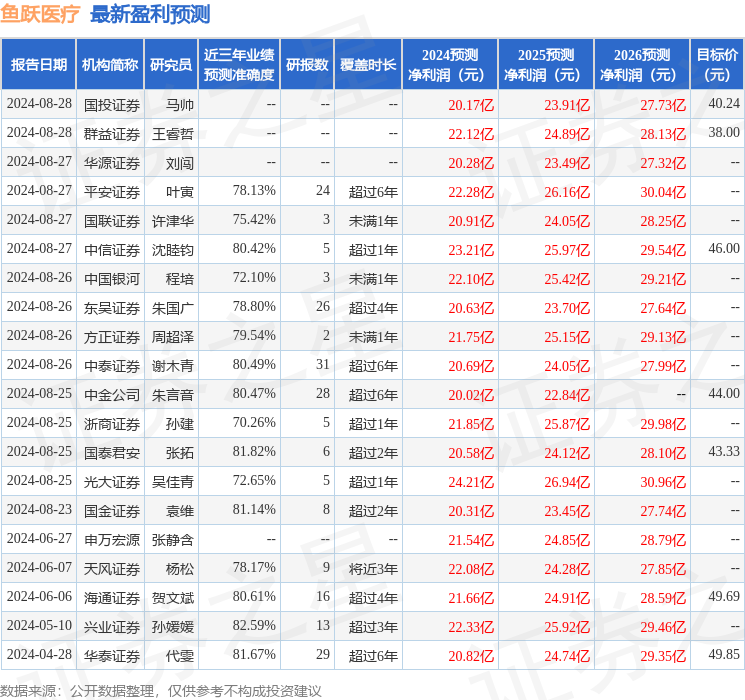

证券之星数据中心根据近三年发布的研报数据计算,兴业证券孙媛媛研究员团队对该股研究较为深入,近三年预测准确度均值高达82.59%,其预测2024年度归属净利润为盈利22.33亿,根据现价换算的预测PE为14.64。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为43.69。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP