����֤ȯ�ɷ�����˾�����,Ƚʤ��,�շ���ڶ����ۿƽ����о����������о����桶�����ۿ�2024���걨����������ҵ���Ƚ�������ҽ�������ģ������������������ۿƸ���������������ǰ�ɼ�Ϊ9.27Ԫ��

���������ۿ�(300015)

����Ͷ��Ҫ��

�����¼�����˾2024���ϰ���ʵ������105.45��Ԫ��+2.86%��ͬ�ȣ���ͬ������ĸ������20.50��Ԫ��+19.71%������Q2���ȣ���˾ʵ������53.49��Ԫ��+2.25%������ĸ������11.50��Ԫ��+23.53%����ҵ������Ԥ�ڡ�

�������⡢�ӹ⡢������ҵ���Ƚ�������2024H1����˾����ҵ��ʵ��Ӫ��41.55��Ԫ��+3.16%����ë����57.19%��-0.53pct������˾�ӹ�ҵ��ʵ��Ӫ��23.71��Ԫ��+3.05%����ë����55.95%��+0.71pct������˾������ҵ��ʵ��Ӫ��17.35��Ԫ��+3.64%����ë����37.50%��+0.02pct������˾����ҵ��ʵ��Ӫ��6.22��Ԫ��-7.50%����ë����39.63%��-0.04pct����������Ϊ��˾��ҵ�����������Խ�ǿ���ԣ�δ�����������������ӹ��Ʒ�����ʽ�һ����������˾�����ۿ�����ʵ���Ƚ�������

���������������������۷Ǻ������Խ���2024H1��������˿�����˾����ʵ��ë����49.44%��-0.02pct�������۾�����20.95%��+2.08pct�����۷Ǻ����۾�����16.92%��-0.24pct�����ӷ��ö˿�����˾���۷�����Ϊ10.62%��+0.4pct����ԭ��Ϊ�²����ҽԺ�������۽������ջ������������Աн��ȷ������ӣ�����������Ϊ13.52%��+0.58pct����ԭ��Ϊ�²���ҽԺ�������˹����á��۾�̯���ȷ������ӣ����������0.98%��+0.89pct����ԭ��Ϊ�������仯���¡�

�����ϰ�������ҽԺ55�ң�ҽ�������ģ����������2024H1����˾����ҽԺ��311�ң��ϰ�������55�ң�����ҽ�������ģ�������ּ��������ƺ�ģЧӦ�õ��˽�һ�����֡�

����ӯ��Ԥ����Ͷ�����������ǹ�˾���㼰�����г��������ţ����ǽ���˾2024-2026���ĸ��������40.5/50.5/61.8��Ԫ������40.4/48.8/57.5��Ԫ����Ӧ��ǰ��ֵ��PE��ֵ�ֱ�Ϊ21/18/15����ά�֡����롱������

����������ʾ��ҽԺ���Ż����ϲ���Ԥ�ڵķ��գ���ҵ���߱仯��ȷ���Է��ա�

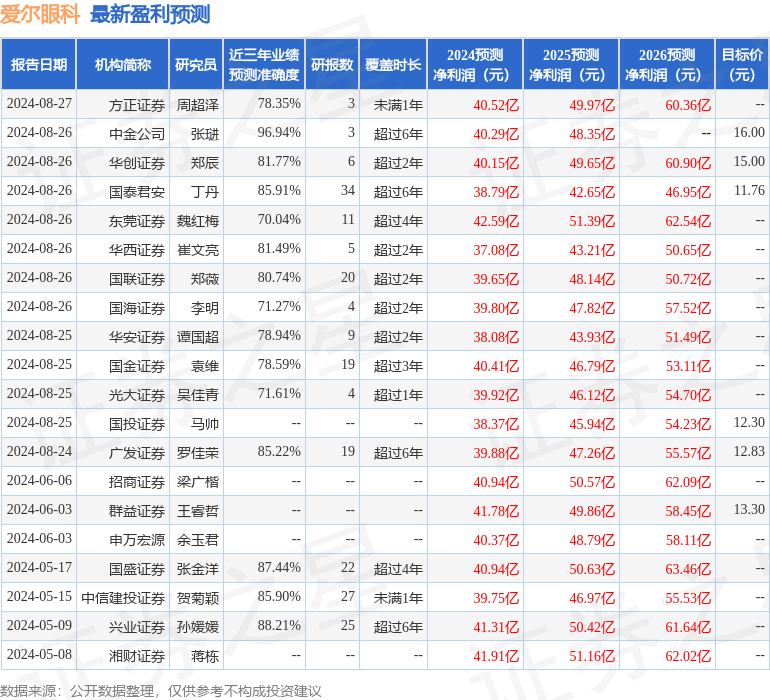

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬�н�˾�ŬQ�о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�96.94%����Ԥ��2024��ȹ���������Ϊӯ��40.29�ڣ������ּۻ����Ԥ��PEΪ21.56��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���18�һ���������������������13�ң���������4�ң���������1�ң���ȥ90���ڻ���Ŀ�����Ϊ13.5��

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ�������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP