╗¬╜≡╓ñ╚»╣╔╖▌╙╨╧▐╣½╦╛╒┼╬─│╝,╓▄╠╬,╔Ω╬─÷⌐╜ⁿ╞┌╢╘╗¬╡τ╣·╝╩╜°╨╨╤╨╛┐▓ó╖ó▓╝┴╦╤╨╛┐▒¿╕µí╢24H1╙»└√╬╚╢¿╠ß╔²ú¼┐┤║├╝»═┼╫╩▓·╫ó╚δí╖ú¼▒╛▒¿╕µ╢╘╗¬╡τ╣·╝╩╕°│÷┬≥╚δ╞└╝╢ú¼╡▒╟░╣╔╝█╬¬5.41╘¬íú

íííí╗¬╡τ╣·╝╩(600027)

íííí═╢╫╩╥¬╡π

íííí╩┬╝■ú║╣½╦╛╖ó▓╝2024─Ω╓╨▒¿íú2024H1╩╡╧╓╙¬╩╒531.81╥┌╘¬ú¼═¼▒╚-10.54%ú╗╩╡╧╓╣Θ─╕╛╗└√╚≤32.23╥┌╘¬ú¼═¼▒╚+24.84%ú╗╩╡╧╓┐█╖╟╣Θ─╕╛╗└√╚≤33.10╥┌╘¬ú¼═¼▒╚+43.31%íú╞Σ╓╨2024Q2╩╡╧╓╙¬╥╡╩╒╚δ222.29╥┌╘¬ú¼═¼▒╚-19.08%ú¼╗╖▒╚-28.18%ú╗╩╡╧╓╣Θ─╕╛╗└√╚≤13.61╥┌╘¬ú¼═¼▒╚-6.00%ú¼╗╖▒╚-26.92%ú╗╩╡╧╓┐█╖╟╣Θ─╕╛╗└√╚≤16.89╥┌╘¬ú¼═¼▒╚+26.19%ú¼╗╖▒╚+4.22%íú

íííí╡π╞└ú║

íííí╗≡╡τ╡τ┴┐│╨╤╣ú¼╙»└√╬╚╢¿╠ß╔²íú╩▄└┤╦«╧≥║├║═╨┬─▄╘┤╫░╗·▓╗╢╧╘÷│ñ╡─╙░╧∞ú¼╗≡╡τ╖ó╡τ┴┐╘▌╩▒│╨╤╣ú¼╣½╦╛24H1═Ω│╔╖ó╡τ┴┐1,012.99╥┌╟º═▀╩▒ú¼═¼▒╚-5.85%ú╗═Ω│╔╔╧═°╡τ┴┐947.13╥┌╟º═▀╩▒ú¼═¼▒╚-5.97%ú╗╡τ╝█╖╜├µú¼╔╧═°╡τ╝█╬¬509.94╘¬/╒╫═▀╩▒ú¼═¼▒╚-3.25%ú¼╙░╧∞┴╦╣½╦╛╡─╙¬╥╡╩╒╚δ╦«╞╜íú24H1╣½╦╛├½└√┬╩/╛╗└√┬╩╖╓▒≡╬¬8.62%/7.10%ú¼═¼▒╚╖╓▒≡+3.21pct/+2.58pctú¼╞Σ╓╨24Q2├½└√┬╩╬¬8.92%ú¼═¼▒╚+2.15pctú¼╗╖▒╚+0.52pctú¼╙»└√─▄┴ª│╓╨°╠ß╔²ú¼╓≈╥¬╧╡│╔▒╛╢╦╖╜├µ╙╨╦∙╧┬╜╡ú║╚δ┬»▒Ω├║╡Ñ╝█╬¬970.88╘¬/╢╓ú¼═¼▒╚-11.16%ú╗╚╝┴╧│╔▒╛╬¬328.39╥┌╘¬ú¼═¼▒╚-15.43%íú┴φ═Γú¼▒¿╕µ╞┌─┌ú¼╕ú│╟┐≤╥╡╙╔╙┌┴╨╚δ▒╗╓┤╨╨╚╦╡╝╓┬═╢╫╩╩╒╥µ╬¬-6.97╥┌╘¬ú¼╢╘▒╛╞┌╥╡╝¿▓·╔·┴╦▓╗└√╙░╧∞ú¼═¼╩▒╗¬╡τ╨┬─▄═╢╫╩╩╒╥µ╬¬19.34╥┌╘¬ú¼═¼▒╚╘÷│ñ1.22╥┌╘¬ú¼╘ñ╝╞╬┤└┤╦µ╫┼╗¬╡τ╨┬─▄╫░╗·╘÷│ñ╜½│╓╨°╣▒╧╫═╢╫╩╩╒╥µíú

íííí╒■▓▀╢½╖τ╞╡┤╡ú¼╗≡╡τ╙»└√╙╨═√│╓╨°╕─╔╞íú2024─Ω1╘┬├║╗·╚▌┴┐╡τ╝█╒■▓▀╒²╩╜╓┤╨╨ú¼╧╓╨╨├║╡τ╡Ñ╥╗╓╞╡τ╝█╡≈╒√╬¬┴╜▓┐╓╞╡τ╝█ú¼│Σ╖╓╠σ╧╓├║╡τ╢╘╡τ┴ª╧╡═│╡─╓º│┼╡≈╜┌╫≈╙├íú2024─Ω2╘┬ú¼╣·╝╥╖ó╒╣╕─╕∩╬»╘▒╗ß╙í╖óí╢╣╪╙┌╜¿┴ó╜í╚½╡τ┴ª╕¿╓·╖■╬±╩╨│í╝█╕±╗·╓╞╡─═¿╓¬í╖ú¼╕¿╓·╖■╬±╩╨│í╧╕╘≥╡─┬Σ╡╪═Ω╔╞┴╦╗≡╡τ╙»└√─ú╩╜íú╜ⁿ╚╒ú¼╣·╝╥╖ó╒╣╕─╕∩╬»íó╣·╝╥─▄╘┤╛╓╖ó▓╝í╢├║╡τ╡═╠╝╗»╕─╘∞╜¿╔Φ╨╨╢»╖╜░╕ú¿2024í¬2027─Ωú⌐í╖ú¼═╞╢»╜╡╡═├║╡τ╠╝┼┼╖┼╦«╞╜ú¼╥²┴∞├║╡τ╨╨╥╡┬╠╔½╡═╠╝╕▀╓╩┴┐╖ó╒╣íú▒¿╕µ╞┌─┌ú¼▒╛╣½╦╛╥╤═╢╚δ╘╦╨╨╡─┐╪╣╔╖ó╡τ╞≤╥╡╣▓╝╞45╝╥ú¼┐╪╣╔╫░╗·╚▌┴┐╬¬58,815.32╒╫═▀ú¼╞Σ╓╨╚╝├║╖ó╡τ╫░╗·╘╝╒╝▒╛╣½╦╛┐╪╣╔╫░╗·╚▌┴┐╡─79.53%íú╟╥╣½╦╛╡─╗≡┴ª╖ó╡τ╗·╫Θ╓╨ú¼90%╥╘╔╧╩╟300╒╫═▀╝░╥╘╔╧╡─┤≤╚▌┴┐íó╕▀╨º┬╩íó╗╖╛│╙╤║├╨═╗·╫Θú¼╞Σ╓╨600╒╫═▀╝░╥╘╔╧╡─╫░╗·▒╚└²╘╝╒╝51.36%ú¼╘╢╕▀╙┌╚½╣·╞╜╛∙╦«╞╜ú¼╛║╒∙─▄┴ª╟┐╛óíú24H1╣½╦╛╘┌╚╝┴╧│╔▒╛╧┬╡°╙δ├║╡τ╡τ┴┐╡τ╝█╧┬╨╨╡─╢╘│σ╧┬╚╘╩╡╧╓┴╦╙»└√╬╚╢¿╘÷│ñú¼╦µ╫┼├║╡τ╨╨╥╡║╦╨─╛║╒∙┴ª▓╗╢╧╘÷╟┐ú¼┐┤║├╣½╦╛╗≡╡τ╙»└√─▄┴ª╡─╜°╥╗▓╜╕─╔╞íú

íííí╝»═┼╙┼╓╩╫╩▓·╫ó╚δú¼─Γ╩╫┤╬╓╨╞┌╖╓║∞╘÷╟┐╣╔╢½╗╪▒¿íú2024─Ω8╘┬1╚╒ú¼╣½╦╛╙δ╓╨╣·╗¬╡τ╢⌐┴ó╫╩▓·╣║┬≥╨¡╥Θú¼─Γ═¿╣²╖ó╨╨╣╔╖▌╗≥╖ó╨╨╣╔╖▌╝░╓º╕╢╧╓╜≡╡─╖╜╩╜╧≥╓╨╣·╗¬╡τ╣║┬≥╞Σ│╓╙╨╡─╗¬╡τ╜¡╦╒─▄╘┤╙╨╧▐╣½╦╛80%╣╔╚¿ú¼─Γ═¿╣²╓º╕╢╧╓╜≡╡─╖╜╩╜╧≥╕ú╜¿╗¬╡τ╕ú╚≡─▄╘┤╖ó╒╣╙╨╧▐╣½╦╛╩╒╣║╔╧║ú╗¬╡τ╕ú╨┬─▄╘┤╙╨╧▐╣½╦╛51%╣╔╚¿íó╔╧║ú╗¬╡τπ╔╨╨─▄╘┤╙╨╧▐╣½╦╛100%╣╔╚¿íó╣π╓▌┤≤╤º│╟╗¬╡τ╨┬─▄╘┤╙╨╧▐╣½╦╛55.0007%╣╔╚¿íó╗¬╡τ╕ú╨┬╣π╓▌─▄╘┤╙╨╧▐╣½╦╛55%╣╔╚¿íó╗¬╡τ╕ú╨┬╜¡├┼─▄╘┤╙╨╧▐╣½╦╛70%╣╔╚¿íó╗¬╡τ╕ú╨┬╟σ╘╢─▄╘┤╙╨╧▐╣½╦╛100%╣╔╚¿ú╗╧≥╓╨╣·╗¬╡τ╝»═┼╖ó╡τ╘╦╙¬╙╨╧▐╣½╦╛╩╒╣║╓╨╣·╗¬╡τ╝»═┼╣≤╕█╖ó╡τ╙╨╧▐╣½╦╛100%╣╔╚¿íú▒╛┤╬╫╩▓·╫ó╚δ╢α╬¬╗≡╡τ╫╩▓·ú¼╟╥┤≤╢α╬╗╙┌╜¡╦╒íó╔╧║úíó╣π╢½╡╚╛¡╝├╖ó┤∩╡╪╟°ú¼╙╨═√┤°╢»╣½╦╛╗≡╡τ╫░╗·╣µ─ú╘÷│ñú¼╘÷║±╣½╦╛╥╡╝¿íú┤╦═Γú¼╣½╦╛═¿╣²2024─Ω╓╨╞┌╧╓╜≡╖╓║∞╘ñ░╕ú¼─Γ├┐╣╔┼╔╖ó╧╓╜≡║∞└√0.08╘¬ú¿║¼╦░ú⌐ú¼┼╔╖ó2024─Ω╓╨╞┌╧╓╜≡╣╔└√╣▓╝╞╚╦├±▒╥8.18╥┌╘¬íú╣½╦╛╖╓║∞┬╩║═╣╔╧ó┬╩┤ª╙┌╡τ┴ª╨╨╥╡╜╧╕▀╦«╞╜íú╘┌╨┬╥╗┬╓╤δ╣·╞≤╕─╕∩╔ε╗»╠ß╔²╨╨╢»╧┬ú¼╡τ┴ª╘╦╙¬╔╠╝µ╛▀╥╡╝¿╬╚╢¿╨╘╙δ│╔│ñ╨╘ú¼╛▀▒╕╬╚╜í╡─╗∙▒╛├µ╥╘╝░│╓╨°╖╓║∞╡──▄┴ªú¼╙╨═√│╔╬¬╩╨│í╗╪╣Θ╡─╖╜╧≥╓«╥╗íú

íííí═╢╫╩╜¿╥Θú║╘┌╡τ┴ª▒ú╣⌐╙δ╧√─╔╦½╓╪╤╣┴ª▒│╛░╧┬ú¼╗≡╡τ╘┌╨┬╨═╡τ┴ª╧╡═│╡─╜¿╔Φ═╞╜°╓╨╚╘╜½╖ó╗╙╣╪╝ⁿ╫≈╙├ú¼╡τ┴ª╠σ╓╞╕─╕∩│╓╨°╔ε╗»ú¼╗≡╡τ╙»└√─ú╩╜╙╨═√╜°╥╗▓╜╡├╡╜═Ω╔╞íú╣½╦╛╫≈╬¬╗¬╡τ╝»═┼╞∞╧┬│ú╣µ╡τ╘┤╒√║╧╞╜╠¿ú¼╙╨╨≥═╞╜°╗≡╡τ╗·╫Θ╕─╘∞ú¼╘ñ╝╞╜½╩▄╥µ╙┌╢»┴ª├║╝█╕±╗╪┬Σ╝░╚▌┴┐╡τ╝█╒■▓▀íú╣½╦╛▓╬╣╔╨┬─▄╘┤═╖▓┐╞≤╥╡╗¬╡τ╨┬─▄ú¼┤°└┤╬╚╢¿╩╒╥µíú┐╝┬╟╡╜╡τ┴┐╙δ╡τ╝█╙╨╦∙╧┬╨╨ú¼╨í╖∙╧┬╡≈╥╡╝¿╘ñ▓Γú¼╘ñ▓Γ╣½╦╛2024-26─Ω╣Θ─╕╛╗└√╚≤╖╓▒≡╬¬61.29íó69.36║═76.88╥┌╘¬ú¼╢╘╙ªEPS╬¬0.60íó0.68║═0.75╘¬ú¼PE╬¬9.0íó8.0íó7.2▒╢ú¼╬¼│╓í░┬≥╚δí▒╞└╝╢íú

íííí╖τ╧╒╠ß╩╛ú║1íó╔╧═°╡τ╝█╧┬╡≈╖τ╧╒íú2íó├║╝█╗╪┬Σ╡═╙┌╘ñ╞┌íú3íó═╢╫╩╩╒╥µ▓¿╢»╖τ╧╒íú

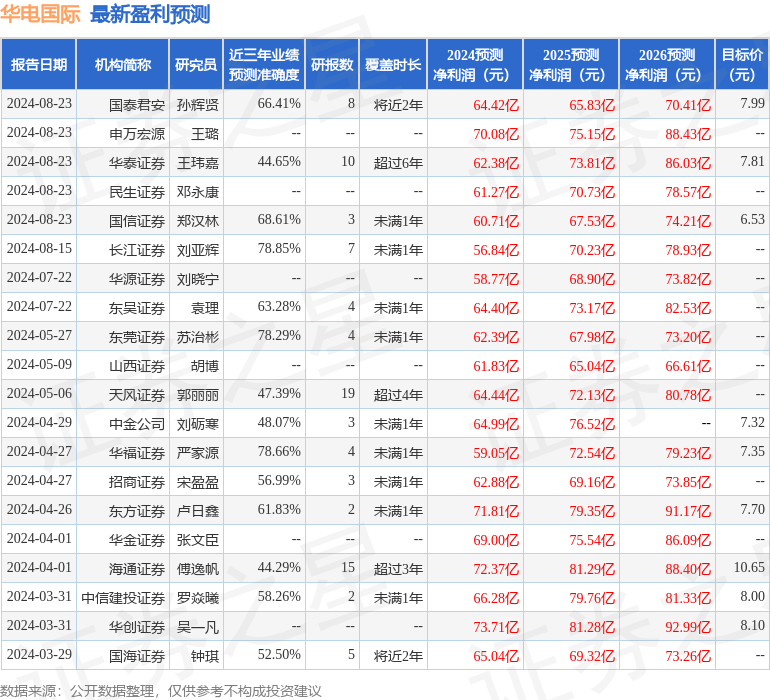

╓ñ╚»╓«╨╟╩²╛▌╓╨╨─╕∙╛▌╜ⁿ╚²─Ω╖ó▓╝╡─╤╨▒¿╩²╛▌╝╞╦πú¼│ñ╜¡╓ñ╚»┴⌡╤╟╗╘╤╨╛┐╘▒═┼╢╙╢╘╕├╣╔╤╨╛┐╜╧╬¬╔ε╚δú¼╜ⁿ╚²─Ω╘ñ▓Γ╫╝╚╖╢╚╛∙╓╡╬¬78.85%ú¼╞Σ╘ñ▓Γ2024─Ω╢╚╣Θ╩⌠╛╗└√╚≤╬¬╙»└√56.84╥┌ú¼╕∙╛▌╧╓╝█╗╗╦π╡─╘ñ▓ΓPE╬¬9.66íú

╫ε╨┬╙»└√╘ñ▓Γ├≈╧╕╚τ╧┬ú║

╕├╣╔╫ε╜ⁿ90╠∞─┌╣▓╙╨11╝╥╗·╣╣╕°│÷╞└╝╢ú¼┬≥╚δ╞└╝╢9╝╥ú¼╘÷│╓╞└╝╢2╝╥ú╗╣²╚Ñ90╠∞─┌╗·╣╣─┐▒Ω╛∙╝█╬¬7.4íú

╥╘╔╧─┌╚▌╬¬╓ñ╚»╓«╨╟╛▌╣½┐¬╨┼╧ó╒√└φú¼╙╔╓╟─▄╦π╖¿╔·│╔ú¼▓╗╣╣│╔═╢╫╩╜¿╥Θíú

╩╫╥│

╩╫╥│ ╬ó╨┼╣½╓┌║┼

╬ó╨┼╣½╓┌║┼

╓ñ╚»╓«╨╟APP

╓ñ╚»╓«╨╟APP