国金证券股份有限公司樊志远近期对紫光国微进行研究并发布了研究报告《下游需求承压,持续加大研发投入》,本报告对紫光国微给出买入评级,当前股价为45.86元。

紫光国微(002049)

业绩简评

2024年8月22日,公司发布2024年中报。

1)2024年上半年公司实现营收28.73亿元,同比下滑23.18%;实现归母净利润7.38亿元,同比下滑47.04%。实现扣非归母净利润6.26亿元,同比下滑52.83%。

2)其中,单二季度公司实现营收17.32亿元,同比下滑21.04%,环比增长51.87%。实现归母净利润4.31亿元,同比下滑46.71%,环比增长40.47%。实现扣非归母净利润3.99亿元,同比下滑48.84%,环比增长76.04%。

经营分析

公司业绩短期承压,系下游需求恢复不及预期:据公司中报,公司下游领域表现不一,特种集成电路领域需求复苏不及预期,同时面临降价及去库存压力。智能安全芯片领域需求平稳,国际市场竞争加剧。24H2公司综合毛利率为57.95%,同比-6.8pct,归因于产品结构变化,高毛利的特种集成电路产品占比下滑,叠加部分产品降价。从细分领域经营情况看,24H2特种集成电路领域营收12.44亿元,同比下滑42.52%,毛利率74.56%,同比-2.98pct。智能安全芯片营收14.82亿元,同比增长0.93%,毛利率47.81%,同比-1.59pct。晶体元器件营收1.11亿元,同比增长23.15%,毛利率15.19%,同比-1.89pct。

持续加大研发投入,各细分领域新品持续拓展:2024H2公司研发费用6.78亿元,占营业收入的比重提升到22.48%。从细分领域研发进展看;特种集成电路业务中,新一代更高性能FPGA产品的推广工作进展顺利,已取得多家核心客户的订单。特种存储器继续保持着国内系列最全、技术最先进的领先地位;智能安全芯片业务中,汽车芯片产品与解决方案已成功导入业内头部车企和知名Tier1厂商,未来有望为公司的业绩增长提供持续动能;晶体业务中,公司持续加强小型化、高频化、高精度产品及产业化关键共性技术研发。

盈利预测、估值与评级

我们预计24-26年收入分别为72.64/85.93/99.23亿元,归母净利润为22.35/27.87/34.23亿,对应EPS为2.63/3.28/4.03元,继续维持“买入”评级。

风险提示

特种集成电路需求不及预期;特种集成电路毛利率下行风险。

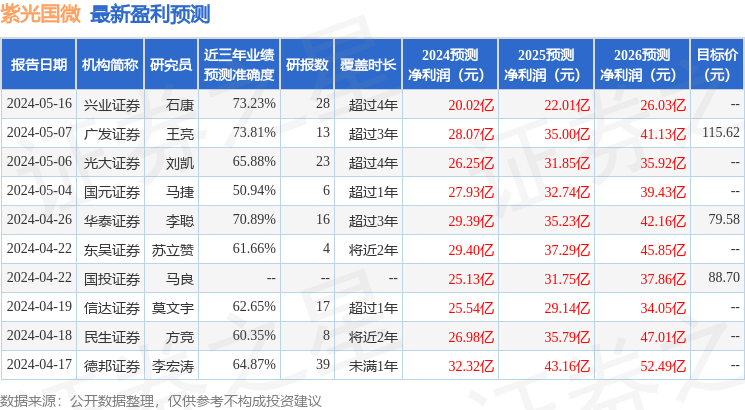

证券之星数据中心根据近三年发布的研报数据计算,广发证券王亮研究员团队对该股研究较为深入,近三年预测准确度均值为73.81%,其预测2024年度归属净利润为盈利28.07亿,根据现价换算的预测PE为13.9。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为115.62。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP