��Դ֤ȯ�ɷ�����˾����,�콣����ڶԳ������������о����������о����桶��˾��ȱ��棺�³�����ǿ�ƿ�������Ϊ���ܻ��������������������Գ�����������������������ǰ�ɼ�Ϊ11.87Ԫ��

������������(000625)

��������Դת�������������δ�ҵ�����綯�������ܻ���ȫ��ת�������̹�˾��������ת����ת�ˡ��綯���ܻ�ת��+ȫ���г����ء�����Ҫ��չ�ڡ�ȼ�ͳ�ʱ������˾�Ƴ�CS/UNIϵ�еȱ������/����Ʒ���Ⱥ�����Ҫҵ�����綯��ʱ������˾�Ƴ�����/��Դ/��ά��Ʒ�ơ���ͳƷ�Ƽ��ٻ춯ת�ͣ���ͨ��������SDA�ܹ�+�뻪Ϊ�������������ܻ���δ���³��͵ķ���������������ӯ��������ά�ֹ�˾ҵ��Ԥ�⣬Ԥ��2024-2026���ĸ����Ϊ89.4/120.6/156.2��Ԫ����ǰ�ɼ۶�Ӧ��PEΪ13.6/10.0/7.8�������ó��ڷ�չ��ά�֡����롱������

�����³�������������ԴƷ��Ť��ָ�տɴ������ٲ��ֺ�������������ӯ��������˾��������ԴƷ�ƽ�ӭ����Ʒ�ܼ������ڣ���������������Դ/���ܻ����ʽϵ͵�������λ����������������+��ΪADSSE���γɲ��컯�������ƣ���ά�����������̰泵�ͼ���λ���͵�07/E16���ͣ�������̽��ǵĻ���+��λ�ε���̽+��ΪADS3.0���ܵı����£������������ڣ��������칫˾Ʒ�����ϣ���ԴĿ��2025��ǰ�Ƴ�10��ͣ���������������E07�������������ܻ�����SDA�ܹ����²�Ʒ���������������������������Ӷ�������ǿ�Ĺ�ģЧӦ���ƶ�����ԴƷ��Ť�������׳���ӯ����ͬʱ����˾�����ƽ������ɰٴ����ƻ��������ƽ���1+5+2����ȫ�֣�����ս������/�����г��ֱ�۽�����Դ��/ȼ�ͳ���2024��ǰ7������Ʒ�ƺ�������ͬ��+68%���������ƽ�̩����������Ⱥ��Ȿ������Ӧ������Ϊȼ�ͳ��������̼�����Դ�������ṩ֧�š�����ӯ��������

��������/��ά��Ʒ���ܻ�ΪHIģʽ��ȸ��ܣ�����ɡ���������������ȷ����ƻ�Ϊƾ��˵����㷨������3500��������ݻ��ۡ��ƶ�5EFLOPS���������ṩ��ҵ���ȵ�ȫջ�������������������˾����/��ά��Ʒ�ƴ��ػ�ΪǬ���Ǽݼ��������գ���Ͼ�Ʒ���ܻ�����ͻ����ͬʱ����˾����ɻ�Ϊ��BU�¹�˾������Ԥ�Ƴֹɱ���������40%���ҹ�˾�ѻ�����ɶ�Ͷ����Ŀ�ľ�ְ���飬Ԥ�Ʋ�����8��31��ǩ�����պ����ļ�����˾��Ϊ��������¹�˾�ij����ڻ�Ϊ�������ܷ��潫������ƣ�Զ���������ܻ�Ϊ���ܻ�����Ȧ����ĸ��������

����������ʾ��������ҵ��������Դ���������١����ܻ����ʡ�������������Ԥ�ڣ���ҵ�����Ӿ磻ԭ���ϼ۸��������ȡ�

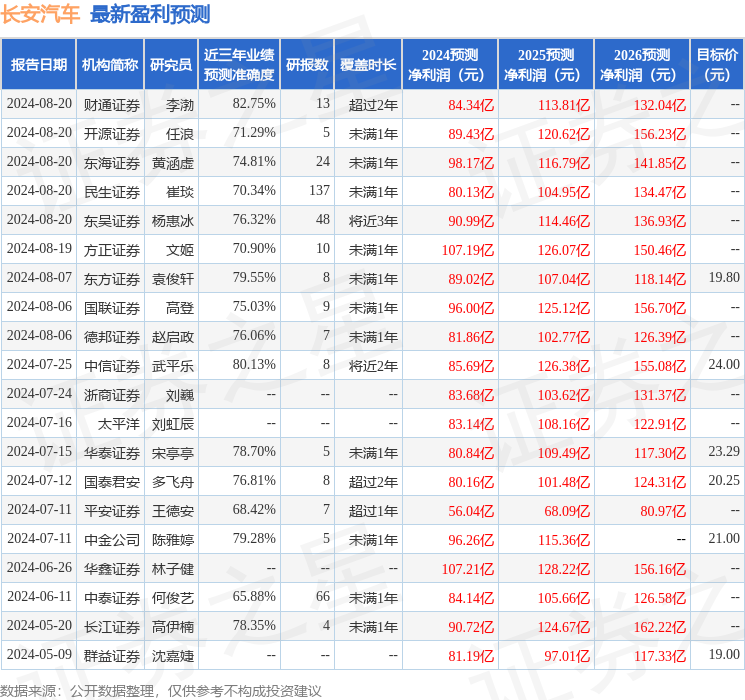

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬��֤ͨȯ��о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�82.75%����Ԥ��2024��ȹ���������Ϊӯ��84.34�ڣ������ּۻ����Ԥ��PEΪ13.96��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���26�һ���������������������21�ң���������5�ң���ȥ90���ڻ���Ŀ�����Ϊ22.06��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP