甬兴证券有限公司王琎近期对继峰股份进行研究并发布了研究报告《24H1业绩点评:格拉默美洲区24Q2边际修复,乘用车座椅走向全球》,本报告对继峰股份给出买入评级,当前股价为10.9元。

继峰股份(603997)

事件描述

公司发布2024年中报。24H1公司实现营收约110.06亿元,同比+5.47%;归母净利润约0.53亿元,同比-35.54%。其中24Q2,营收约57.19亿元,同比+7.41%,环比+8.18%;归母净利润约0.34亿元,同比+52.02%,环比+78.63%。

核心观点

继峰分部贡献主要增量,格拉默美洲区持续减亏。

继峰分部:24H1实现营收24.84亿元,同比增长52.00%,收入快速增长主要系公司以乘用车座椅业务为核心的战略新兴业务发展迅速,新业务收入增速较快。其中,座椅向客户交付8.9万套,营收8.97亿元,同比+730.56%;出风口产品营收1.66亿元,同比+74.74%,EBIT实现盈利;车载冰箱于24H1首次贡献收入,实现营收约0.2亿元。格拉默:24H1实现营业收入86.25亿元,同比下降2.82%,收入同比略有下滑主要系受到海外部分汽车市场产量下滑影响。由于固定成本缺乏弹性,销售收入的不均匀分布导致的产能利用率的波动,以及不同毛利产品的结构性销售差异,格拉默24H1经营性EBIT1.16亿元、EBIT1.26亿元、净利润-0.35亿元。据格拉默财报,集团整体:24Q2operating EBIT0.13亿欧元,operating EBIT margin2.4%,同比+0.1pct,环比+1.9pct。分经营区域看,美洲区:持续减亏。24Q2operating EBIT-0.04亿欧元,operating EBIT margin-2.4%,同比+6.3pct,环比+2.1pct。亚太区:盈利能力环比有所修复。24Q2operating EBIT0.14亿欧元,operating EBIT margin10.8%,同比-2.9pct,环比+3.2pct。

投资建议

关注格拉默整合措施推进及座椅赛道带来的业绩增量。短期:格拉默24H1继续系统性采取进一步提高效率和降低成本的措施。中长期:乘用车座椅客户结构多元化,覆盖市场更加广泛;座椅在手订单不断积累,为公司未来规模经济创造条件。基于公司24H1归母净利润同比增速,对全年归母净利润进行下调,预计公司2024~2026年营收分别约243.7、294.9、331.1亿元,同比分别约+13.0%、+21.0%、+12.3%。归母净利润分别约3.5、8.8、10.9亿元,同比分别约+71.1%、+151.9%、+24.1%。截至2024年8月15日,股价对应2024~2026年PE分别为40.8、16.2、13.0倍。维持“买入”评级。

风险提示

配套客户销量不及预期;新产品拓展不及预期;原材料价格上涨;汇率波动风险。

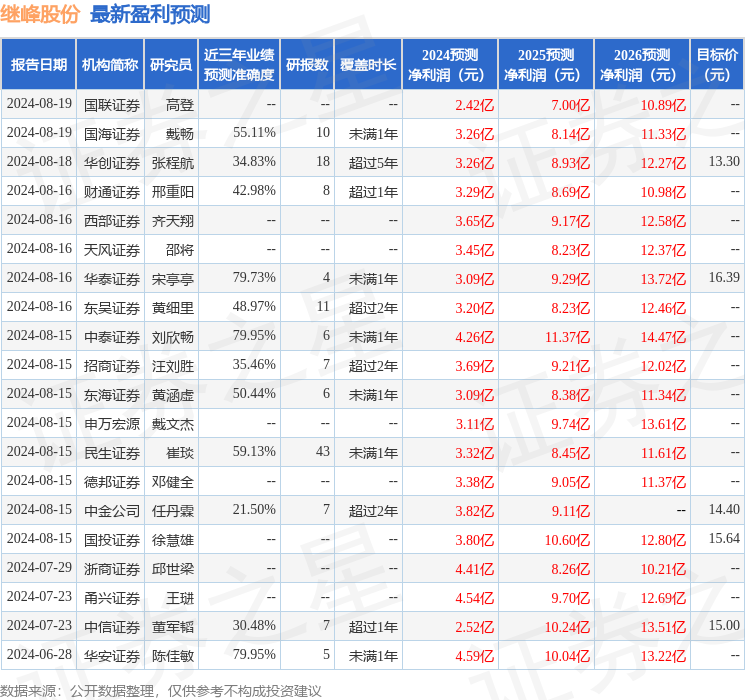

证券之星数据中心根据近三年发布的研报数据计算,中泰证券刘欣畅研究员团队对该股研究较为深入,近三年预测准确度均值为79.95%,其预测2024年度归属净利润为盈利4.26亿,根据现价换算的预测PE为32.06。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为14.95。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP