山西证券股份有限公司魏赟近期对普洛药业进行研究并发布了研究报告《业绩符合预期,原料药、制剂、CDMO项目持续丰富,业绩增长拐点已现》,本报告对普洛药业给出买入评级,当前股价为14.93元。

普洛药业(000739)

事件描述

8月16日,公司发布2024年半年报,2024年H1公司收入64.29亿元(+7.96%)。归母净利润6.25亿元(+3.96%),经营活动现金流9.81亿元(+32.1%)。

事件点评

二季度业绩加速增长,盈利显著改善,在建工程增速较快。公司是原料药中间体、CDMO、制剂的大型制药企业。2024年Q2收入加速增长带动盈利能力提升。2024年,Q1、Q2营收为32.0亿元、32.3亿元,同比+3.7%、+12.6%,Q1、Q2归母净利润2.4、3.8亿元,同比+1.8%、5.4%,销售净利

率Q1、Q2分别7.6%、11.8%。2024年H1公司在建工程7.0亿元(+21.5%),公司产能利用率在68%-72%之间,未来会保持合理、稳定的资本开支,产能利用率将稳步提高。

原料药业务整体稳中有进,新品种布局增厚业务潜力。沙坦类、兽药类价格下降影响陆续出清,2024年H1,公司原料药中间体业务收入47.0亿元(+11.9%),毛利率为16.2%。兽药原料药等新客户开发持续推进,多个产品产销量创历史新高。原料药303、304、07101、07110、AH22081、AP091等品种工艺改造、生产产能逐步建设完成,多个产品已产生稳定增量。2024年H1,2个API品种注册获批(15003-A、16001),20个原料药品种新递交国内外DMF(包括4个IND),预计未来3-5年增加30-50个原料药DMF,新增品种增加业务潜力。

制剂放量盈利能力快速提升,制剂品种有望快速丰富。2024年H1制剂

业务收入6.8亿元(+18.4%),毛利率60.3%(+9.9pct)。2024年H1在研、完成验证、申报项目分别51、9、6个,减重降糖项目预计2024年四季度进入临床,持续丰富的抗感染类、心脑血管类等制剂带来广阔的增长空间。2024年H1,奥司他韦、头孢地尼干混悬剂等5个国内制剂递交注册申请;制剂处于大幅增的阶段,每年新立项25个左右。从2026年开始每年会有15-20个上市,新增制剂持续提供增长动力。头孢固体制剂、国际化高端制剂等车间增设、建设将保障供应能力。

剔除特殊项目CDMO仍有增长,小分子订单高速增长潜力十足。2024年H1,公司CDMO业务收入10.3亿元(-9.8%),毛利率40.1%,剔除特殊项目影响,营业收入和毛利仍保持正常增长。CDMO报价、进行中、研发中项目分别为731、876、559个,同比+51%、+44%、+54%;API项目103个(+49%),商业化、验证、小试阶段项目分别18、13、72个,项目高增速带来业务较高的增长潜力,API业务商业化持续推进。美国波士顿实验室、生物发酵提取中试车间等项目逐步投用,满足临床前期到临床期的生产。

投资建议

公司原料药、制剂共振向上,CDMO仍有较大增长潜力。抗生素市场稳步增长,头孢类、兽药、新品种原料药有望持续增长。海外市场制剂需求旺盛,ANDA密集上市将驱动制剂业务进入爆发期。生物医药投融资有望迎来拐点,CDMO早期订单高速增长,业务有较大增长潜力。原料药降价、CDMO新冠业务高基数等不利因素出清,预计公司2024-2026年,收入分别为126.0亿元/141.5亿元/158.4亿元,同比9.8%/12.4%/11.9%;归母净利润分别为11.8亿元/13.9亿元/16.3亿元,同比12.2%/17.3%/17.0%,PE分别为14.7/12.5/10.7,持续覆盖,给与“买入-B”评级。

风险提示

地缘冲突带来的CDMO增长不确定风险,原料药价格波动带来的业绩风险,仿制药批文获批不及预期的风险,汇率波动带来的汇兑损失风险等。

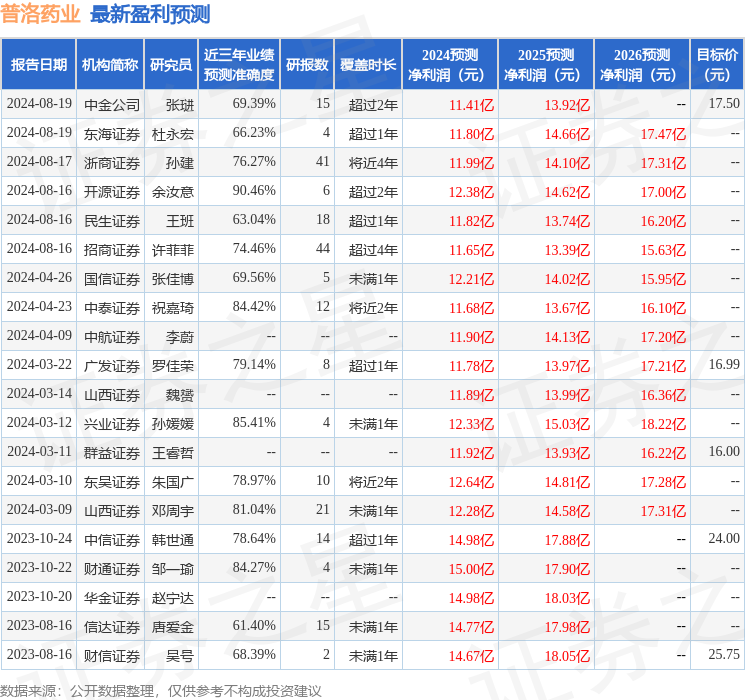

证券之星数据中心根据近三年发布的研报数据计算,开源证券余汝意研究员团队对该股研究较为深入,近三年预测准确度均值高达90.46%,其预测2024年度归属净利润为盈利12.38亿,根据现价换算的预测PE为14.22。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为17.25。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP