民生证券股份有限公司近期对中国建筑进行研究并发布了研究报告《首次覆盖报告:稳健的建筑央企龙头》,本报告对中国建筑给出买入评级,当前股价为5.46元。

中国建筑(601668)

公司发布2024H1主要经营数据:2024H1公司新签合同总额达24797亿元,同比+10%,上半年已完成全年新签合同额目标的55%。

房建业务:稳健增长,业务结构优化。2023年实现营收13837亿元,同比+9.4%;全年新签合同额26894亿元,同比+8.8%。公司聚焦中高端“新房建”领域,2023年在工业厂房领域增长显著,新签合同额6218亿元,同比+58.9%。2024H1公司房建业务实现新签合同额15320亿元,同比+5.7%。

基建业务:新签合同额持续高增。2023年实现营收5566亿元,同比+12.8%,全年新签合同额11685亿元,同比+15.1%。公司抢抓基建细分领域发展机遇,2023年在市政工程、交通运输工程、能源工程、水务及环保、水利水运领域新签合同额分别同比+17.0%、-21.7%、+151.4%、+2.1%、+229.6%。2024H1实现新签合同额7491亿元,同比高增34.9%。

房地产业务:逆势增长,加大核心城市土地储备,厚积薄发。2023年实现营收3088亿元,同比+9.5%;全年实现合约销售额4514亿元,同比+12.4%;新增土地储备1310万平方米,其中超九成位于一、二线城市。凭借央企的资金和平台优势逆势布局一二线城市的优质地块,旗下的中建壹品、中海地产、中建智地、中建信和2024H1权益拿地金额分别位居行业第2/7/9/17名,2024H1公司旗下中海地产全口径销售金额位居行业第二,6月单月全口径销售金额居百强之首,创近一年来新高,未来公司地产业务市占率有望迎来进一步提升。

看点一:海外业务发展提速。公司的海外业务遍布北美、中美、港澳、东南亚、北非、中西非、南非、中东、中亚等区域的几十个国家和地区,2024H1境外新签合同额1231亿元,同比高增105.4%,境外业务规模有望迎来新突破。

看点二:分红比例稳中有增,高股息率彰显投资价值。公司自上市以来每年持续现金分红,2023年分红率达到20.82%,持续稳健增长的业绩有望支撑未来分红率稳步提升。现价对应公司股息率TTM为4.94%,位居158家建筑行业上市公司中的第8位,分红率和股息率高于其他七大家建筑央企。

看点三:优质央企估值待修复。2024年国资委将全面开展上市公司市值管理考核,业绩稳步增长+央企市值管理考核驱动下,公司估值水平有望迎来修复。

投资建议:中国建筑作为国内建筑+地产双龙头,建筑业务新签订单额稳健增长,地产业务市占率有望持续提升,央企市值管理考核有望推动估值修复,高股息率具备投资价值,我们预计公司2024-2026年归母净利润分别为574.54/603.60/632.56亿元,现价对应2024-2026年PE分别为4/4/4倍,首次覆盖,给予“推荐”评级。

风险提示:房建基建投资不及预期、项目投资的风险、国际经商环境变化的风险。

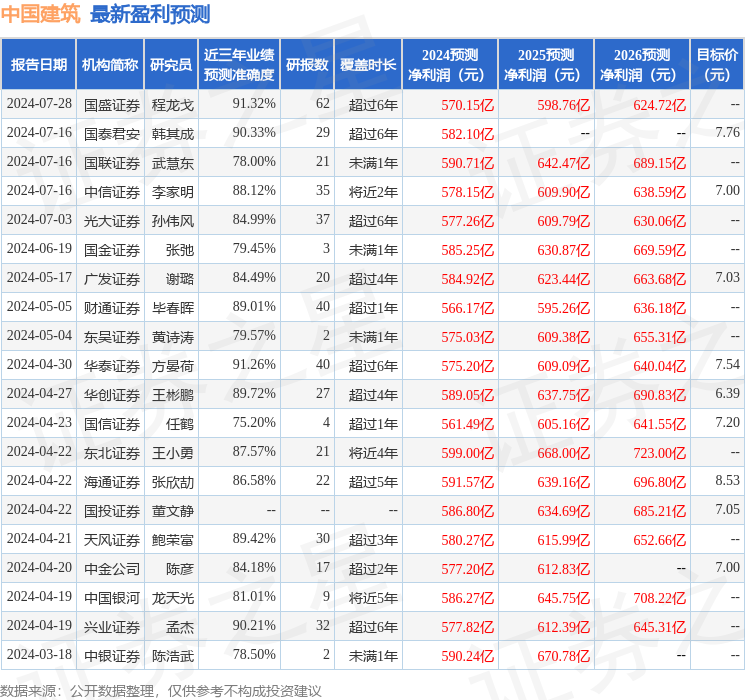

证券之星数据中心根据近三年发布的研报数据计算,国盛证券程龙戈研究员团队对该股研究较为深入,近三年预测准确度均值高达91.32%,其预测2024年度归属净利润为盈利570.15亿,根据现价换算的预测PE为3.99。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级13家;过去90天内机构目标均价为7.35。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP