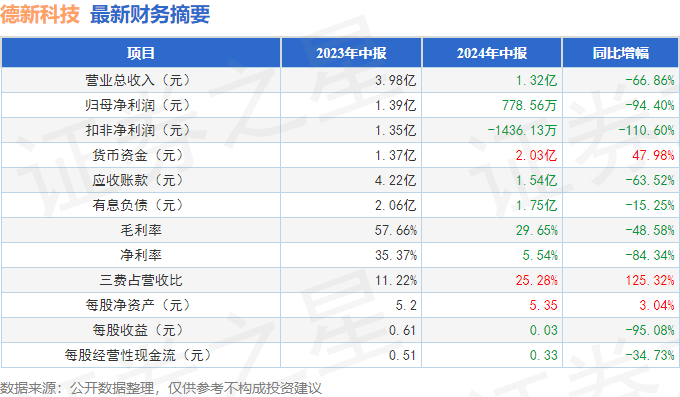

据证券之星公开数据整理,近期德新科技(603032)发布2024年中报。根据财报显示,本报告期中德新科技净利润减94.4%,三费占比上升明显。截至本报告期末,公司营业总收入1.32亿元,同比下降66.86%,归母净利润778.56万元,同比下降94.4%。按单季度数据看,第二季度营业总收入7902.31万元,同比下降48.79%,第二季度归母净利润2135.61万元,同比下降42.82%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率29.65%,同比减48.58%,净利率5.54%,同比减84.34%,销售费用、管理费用、财务费用总计3337.03万元,三费占营收比25.28%,同比增125.32%,每股净资产5.35元,同比增3.04%,每股经营性现金流0.33元,同比减34.73%,每股收益0.03元,同比减95.08%。具体财务指标见下表:

财务报表中对有大幅变动的财务项目的原因说明如下:

- 其他流动资产变动幅度为-67.32%,原因:本期预缴企业所得税较期初减少863万元。

- 在建工程变动幅度为-100.0%,原因:上期租入厂房及办公场所装修完工后转入长期待摊费用。

- 长期待摊费用变动幅度为1126.9%,原因:本期厂房及办公场所装修完工后转入。

- 递延所得税资产变动幅度为-50.62%,原因:本期末股权激励对应的可抵扣暂时性差异减少。

- 应付账款变动幅度为73.46%,原因:上年末采购量较低,本期精密制造业务的采购和委外加工增加导致应付账款增加1,217万元,客运业务增长导致应付账款增加522万元,贸易业务应付账款增加254万元。

- 应付职工薪酬变动幅度为262.94%,原因:前期计提的超额业绩奖励2,836万元计划在一年以内发放,并由长期应付职工薪酬转入应付职工薪酬科目。

- 其他应付款变动幅度为-35.05%,原因:本期部分限制性股票解禁对应的回购义务减少。

- 一年内到期的非流动负债变动幅度为977.09%,原因:至本期末部分长期贷款按还款计划由长期借款转入一年内到期的非流动负债。

- 长期应付职工薪酬变动幅度为-100.0%,原因:前期计提的超额业绩奖励在本期发放2,624万元以及计划在一年内发放2,836万元。

- 预计负债变动幅度为-91.76%,原因:上期计提的诉讼事项预计负债2,821万元在本期冲回。

- 库存股变动幅度为-40.09%,原因:本期部分限制性股票解禁。

- 营业收入变动幅度为-66.86%,原因:公司主营业务受行业周期及下游价格战影响,公司订单减少,对应收入大幅下降。

- 营业成本变动幅度为-44.93%,原因:公司本期收入下降对应成本下降。

- 销售费用变动幅度为57.33%,原因:本期贸易业务板块增加销售费用104万元,以及部分核算科目调整增加销售费用162万元。

- 管理费用变动幅度为-35.2%,原因:本期股权激励分摊费用较上年同期减少1,444万元。

- 财务费用变动幅度为-37.99%,原因:本期贷款本金减少及利率下降。

- 研发费用变动幅度为-24.58%,原因:本期股权激励分摊费用减少554万元。

- 经营活动产生的现金流量净额变动幅度为-34.99%,原因:收入下降带来的回款减少。

- 投资活动产生的现金流量净额变动幅度为63.75%,原因:上年同期支付并购子公司尾款17,253万元,本期理财净支出较上年同期增加9,070万元。

- 筹资活动产生的现金流量净额变动幅度为75.12%,原因:上年同期取得银行贷款4,000万元及归还银行贷款本金8,534万元。

- 营业外支出变动幅度为-16785.79%,原因:本期冲回上年计提的诉讼事项预计负债2,821万元。

证券之星价投圈财报分析工具显示:

业务评价:公司去年的ROIC为8.69%,近年资本回报率一般。公司业绩具有周期性。去年的净利率为19.45%,算上全部成本后,公司产品或服务的附加值高。

偿债能力:公司现金资产非常健康。

融资分红:公司上市7年以来,累计融资总额1.94亿元,累计分红总额3106.82万元,分红融资比为0.16。

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过高速增长,近年来增速爆表。利润近5年来有过高速增长,近年来开始超高速增长。

财报体检工具显示:

- 建议关注公司应收账款状况(应收账款/利润已达147.9%)

分析师工具显示:证券研究员普遍预期2024年业绩在5300.0万元,每股收益均值在0.22元。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP