证券之星消息,2024年7月26日德赛西威(002920)发布公告称公司于2024年7月25日接受机构调研,中国银河证券石金漫 秦智坤、国投证券李泽、博时基金王乐琛 谭苏翔 过钧 付伟、华商基金王毅文 张狄龙 刘静远、兴全基金刘鹏坤参与。

具体内容如下:

问:请介绍一下公司智能座舱和智能驾驶域控产品情况?

答:公司第三代高性能智能座舱产品是智能座舱业务增长的主要动力,已量产配套理想汽车、奇瑞汽车、广汽埃安、广汽乘用车等客户,并获得奇瑞汽车、广汽乘用车、广汽埃安、比亚迪汽车等多家主流客户的新项目定点。第四代座舱产品亦已获得理想汽车、吉利汽车、广汽埃安、极越汽车等客户的新项目定点,并已陆续量产供货。高算力智能驾驶域控平台已量产配套理想汽车、小鹏汽车、路特斯、广汽埃安、极氪汽车等多家车企,并新获得理想汽车、广汽埃安、吉利汽车、长城汽车、路特斯、极氪汽车等超过十家车企的新项目订单;轻量级差异化平台已获得主流自主、外资品牌的项目定点,将向更多客户进行推广。

问:公司传感器业务情况如何?

答:传感器和T-Box产品是智能驾驶全栈方案的重要组成部分,公司已在相关业务获得市场领先。2023年,公司摄像头、T-box产品的供货规模继续提升,并突破主流日系合资品牌,获得新项目定点。毫米波雷达业务获得广汽埃安、一汽红旗等客户的新项目订单。

问:请介绍一下公司海外业务获取情况?

答:近年来,公司加速国际化布局,公司以总部赋能为基,搭建全球服务体系,快速打开全球各主要汽车市场。2023年,在国际市场,公司突破白点客户UDI、TTMOTORS、PCCR,获得VOLKSWGEN、STELLNTIS、SET、SKOD、VOLVO、MZD、MRUTISUZUKI等客户的新项目订单,涵盖欧洲、东南亚、日本和北美市场。随着更多国内外客户的开拓,公司的客户群体更加丰富,客户结构更加均衡。

德赛西威(002920)主营业务:依托战略,公司产品布局全面,聚焦于智能座舱、智能驾驶和网联服务三大业务群,提供以人为本、万物互联、智能高效的整体出行方案,以智能汽车为中心点,参与构建未来智慧交通和智慧城市大生态圈。

德赛西威2024年一季报显示,公司主营收入56.48亿元,同比上升41.78%;归母净利润3.85亿元,同比上升16.41%;扣非净利润3.71亿元,同比上升27.23%;负债率54.18%,投资收益-637.87万元,财务费用3618.55万元,毛利率19.34%。

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为148.62。

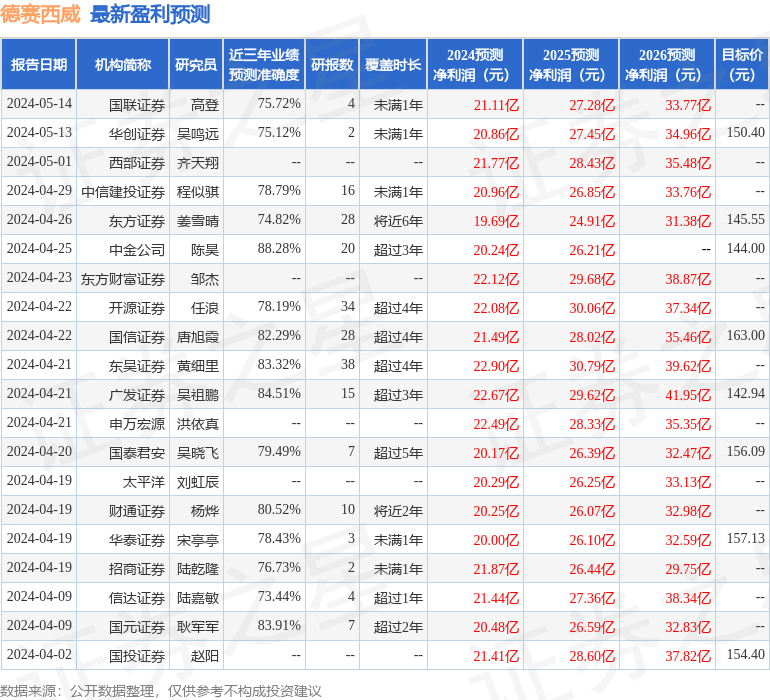

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3.16亿,融资余额增加;融券净流出2501.41万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP