甬兴证券有限公司陈宇哲近期对甬矽电子进行研究并发布了研究报告《深耕宁波系列之甬矽电子深度报告:全方位布局先进封装,一站式交付彰显实力》,本报告对甬矽电子给出买入评级,当前股价为18.52元。

甬矽电子(688362)

核心观点

AI提升先进封装需求,公司基础扎实实力雄厚。我们认为,随着算力芯片需求攀升,在当前先进制程推进较为缓慢的情况下,先进封装地位日益增显。我们认为,从技术储备上来看,甬矽电子已为后续研发2.5/3D封装技术奠定扎实基础。2023年,甬矽电子在大颗FC-BGA、Bumping(凸块)及RDL(重布线)领域取得突破,具体来看:1)在倒装芯片领域,公司具备高精度倒装贴装技术并成功研发了细间距倒装芯片底部塑封及底填胶填充技术、先进制程晶圆低介电常数层应力仿真技术以及倒装芯片露背式及引入高导热金属界面材料封装散热技术等;2)公司具备高密度的微凸块技术以及微米级的细线宽技术,实现多RDL布线层Bumping量产,并为后续Fan-out(扇出式封装)奠定工艺基础。

24Q1营收同比大增,全年有望保持快速增长。2024年第一季度,公司营收规模大幅提升。由于营收规模的扩大,规模效应逐渐体现,毛利率同比呈现提升。得益于部分客户所处领域的景气度回升、新客户拓展及部分原有客户的份额提升,公司24Q1营收提升速度较快,并对二季度的营收增长趋势维持乐观。按产品来看,公司SiP、QFN/DFN、FC类营收同比增长,MEMS营收大幅减少。我们认为,公司未来或更加注重高端封装产品,有利于抬升利润水平。公司于2023年发布限制性股票激励计划,设置了股权激励100%归属考核目标为2024年比2022年营业收入增长率至少超过50%。

二期项目产能释放在即,盈利能力有望持续改善。公司二期布局主要包括Bumping、晶圆级封装、倒装类产品以及部分车规、工规的产品线,我们认为2024年或将逐步释放产能。随着二期厂房交付、Bumping项目实施,为公司后续开展2.5D/3D封装奠定了工艺基础,预计于2024年下半年通线并具备小批量生产2.5D封装能力。二期项目达产后有望具备年销售额80亿元的生产能力。我们认为,二期项目达产后或将进一步提高公司营收规模,伴随规模效应逐步显现,公司盈利能力或将持续改善。

盈利预测与投资建议

首次覆盖给予“买入”评级。我们预计公司2024-2026年归母净利润分别实现0.28、1.52、2.50亿元,对应EPS分别为0.07、0.37、0.61元。截至6月27日收盘价对应2024-2026年PE值分别为291.70、54.31、32.92倍。我们看好公司在半导体周期出现复苏后迎来稼动率提升,同时受益于国产替代加速及自身技术优势快速提升市场份额,通过积极导入先进制程封装产品进一步打开成长空间。

风险提示

半导体周期波动、国产替代不及预期、新技术开拓不及预期。

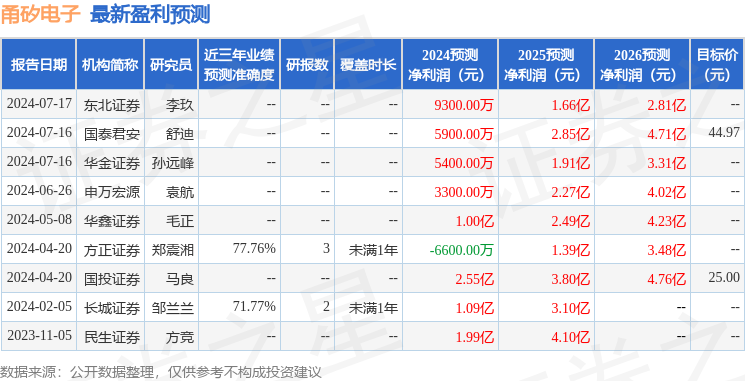

证券之星数据中心根据近三年发布的研报数据计算,方正证券郑震湘研究员团队对该股研究较为深入,近三年预测准确度均值为77.76%,其预测2024年度归属净利润为亏损6600万。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为44.97。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP