太平洋证券股份有限公司刘强,梁必果,钟欣材近期对阿特斯进行研究并发布了研究报告《逆境彰显龙头风范,大储打开成长空间》,本报告对阿特斯给出买入评级,当前股价为10.06元。

阿特斯(688472)

事件:公司发布2024年中报业绩预告,上半年实现归母净利润12-14亿元;扣非净利润12-14亿元。其中Q2实现归母净利润6.21-8.21亿元,中位数环比+25%;扣非净利润5.62-7.62亿元,中位数环比+4%,连续两个季度实现归母净利润环比提升。

组件盈利优秀,Q3单位盈利存在提升空间。公司Q2组件出货量约8GW,较Q1环比+27%,从经营策略上,公司主动放弃部分亏损订单,以盈利为优先考量,依靠自身海外强大渠道优势,选择盈利能力更好的市场。我们预计公司Q2存货减值损失约3.5~4亿元,将减值损失算做经营性前提下,Q2组件单位盈利约0.05~0.07元/w,若不考虑减值影响,Q2组件单位盈利约0.09~0.11元/w,Q3在没有存货减值背景下,公司组件单位盈利存在提升空间。

储能业务进入收获期,在手订单充裕。公司Q2储能出货量约1.5GWh+,较Q1环比+50%以上,全年出货预期维持6~6.5GWh。我们测算,公司储能Q2毛利率维持20%+,单位盈利约0.20元/Wh。公司是全球大储龙头,截至2024/3/31,公司拥有56GWh储能系统订单,在手订单金额25亿美元。公司已经成功向北美、欧洲和亚太地区市场交付了超过5GWh的储能解决方案,在彭博新能源财经(BNEF)发布《BNEF Energy Storage Tier1List2Q2024》中,阿特斯储能(e-STORAGE)荣登Tier1榜单。

投资建议:我们维持公司2024-2026年盈利预测,预计2024-2026年公司归母净利润为36.53/48.05/62.22亿元,对应EPS分别为0.99/1.30/1.69。公司在光伏行业底部时维持优异盈利能力,储能业务成长空间广阔,公司的品牌、渠道壁垒彰显无遗,我们认为公司能够安全稳健的穿越行业周期,继续维持“买入”评级。

风险提示:光伏装机量需求不及预期;海外市场拓展不及预期;海外政策风险。

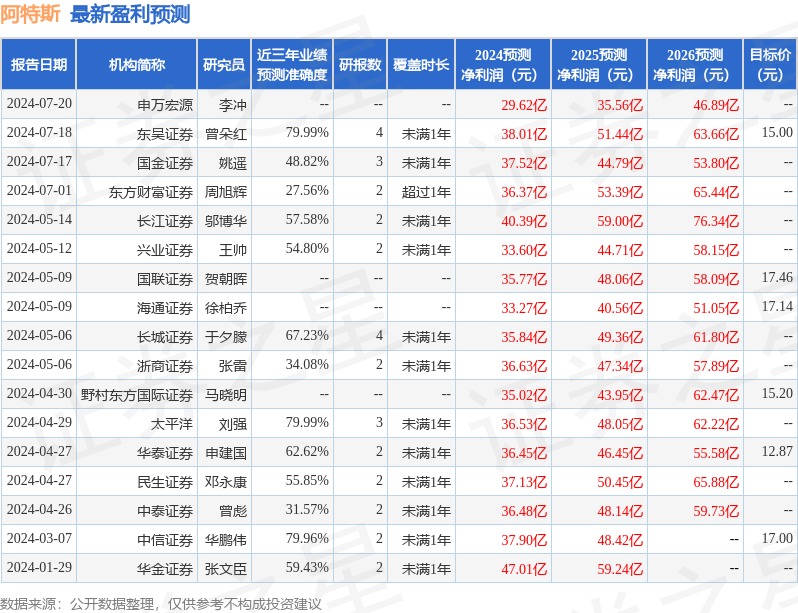

证券之星数据中心根据近三年发布的研报数据计算,东吴证券曾朵红研究员团队对该股研究较为深入,近三年预测准确度均值为79.99%,其预测2024年度归属净利润为盈利38.01亿,根据现价换算的预测PE为9.77。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为15.56。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP