证券之星消息,2024年7月19日经纬恒润(688326)发布公告称公司于2024年7月17日接受机构调研,百年保险资管、汇添富、建信基金、精砚私募、景顺长城、明世伙伴、诺安基金、平安基金、乔贝资本、尚峰投资、西南证券、大成基金、信泰人寿、易方达、招商基金、浙商资管、正圆投资、中航基金、中金公司、中信保诚、中银国际、大家资产、东吴证券、东兴基金、广发基金、国盛证券、禾永投资、华夏久盈参与。

具体内容如下:

问:公司与相关L4公司有哪些合作?未来发展空间和弹性如何?

答:公司与部分L4无人驾驶相关公司在研发服务及解决方案方面存在业务合作,同时,也在积极布局量产业务。

公司多款传感器、控制器产品均可应用于相关领域,针对相关项目机会,公司会积极评估争取。在L4无人驾驶领域,除高质可靠的产品外,产品及整车的全面测试与严苛验证更是保障安全性与高效性能的关键环节,公司深耕汽车仿真测试领域多年形成了较为完善的解决方案与工具积累,能够辅助客户提升研发效率与产品安全性。2.除港口场景外,公司高级别智能驾驶整体解决方案业务是否有考虑拓展其他场景?该业务不仅局限于港口场景首先,基于港口客户关系,最容易开拓的场景是以码头为起始点,向外运送至海关查验站等处;此外公司也会考虑做工厂供应链间的短途倒运等。3.公司在车路协同方面后续的推进计划如何?公司后续会基于过去几年积累的港口封闭场景的经验与技术,逐渐地向开放道路拓展业务,目前主要有两个思路一个是公司自己做L4级别的公开道路的运营,预计后续会逐渐进行公开道路的L4无人测试,在测试的环节中,公司会在风险较大的点位加装车路协同设备,但不会整条路全部部署,争取做到投入和产出的平衡;另一个是对于广泛建设的地方项目,公司后续可能会作为技术产品服务商或零部件供应商参与提供路测的产品、车载的产品以及进行产品网联化和云端管理的后台服务。4.公司马来西亚工厂的规划产能如何?经纬恒润马来西亚工厂包含组装、测试、包装等汽车电子控制器的各个生产环节,规划总产能500万个汽车电子控制器,主要用于生产新能源汽车电子产品。目前,厂内已有1条新能源自动化产线投入运行,该产线是经纬恒润完全自主研发、自主建设的全自动化产线,年产量可达120万件控制器。产线集成了机械手臂、三轴模组、光学检测、RFID、在线监控等自动化技术,并搭载经纬恒润自研的MES系统,可以实现产品全流程的全自动化投产、生产信息追溯、过程参数管控、系统防错等功能。经纬恒润(688326)主营业务:电子产品、研发服务及解决方案业务和高级别智能驾驶整体解决方案服务等。

经纬恒润2024年一季报显示,公司主营收入8.89亿元,同比上升20.35%;归母净利润-1.92亿元,同比下降119.08%;扣非净利润-2.2亿元,同比下降137.45%;负债率48.99%,投资收益-292.9万元,财务费用-1488.15万元,毛利率24.68%。

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为72.29。

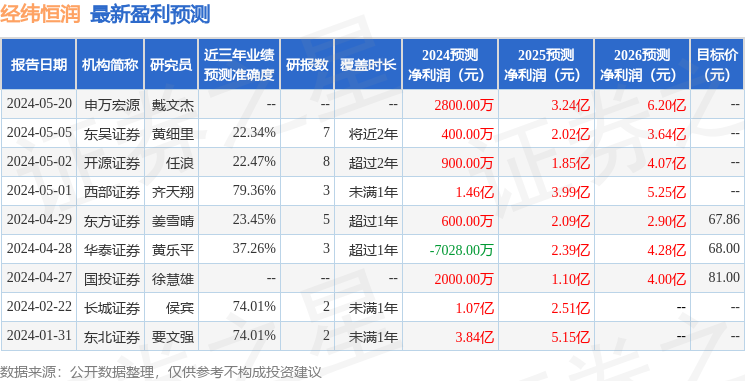

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入790.79万,融资余额增加;融券净流出1248.54万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP