国都证券股份有限公司韩保倩近期对东方电缆进行研究并发布了研究报告《公司点评:Inch Cape 18亿订单落地,彰显公司竞争实力》,本报告对东方电缆给出增持评级,当前股价为46.99元。

东方电缆(603606)

核心观点

公司发布《关于中标相关项目的提示性公告》:

1、公司披露中标陆缆系统合计4.98亿元,包括国网浙江省、湖北省、安徽省电力公司,厦门市供电服务有限公司等招标采购电力电缆项目。

2、披露海缆系统中标中电建华东院海底电缆约0.8亿元,英国SSE公司海底电缆约1.5亿元、InchCapeOffshore公司海底电缆约18亿元,海缆系统合计中标金额约20.30亿元人民币。

海缆+陆缆合计中标金额约25.28亿元。

此次公告中,InchCape海缆18亿订单一直受到关注。23年Q1,公司与英国INCHCAPEOFFSHORELIMITED签署了InchCape海上风电项目(1.08GW)输出缆供应前期工程协议,协议金额约1400万元RMB。协议约定:公司根据相关IEC标准和Cigre规范为该开发商提供220kV三芯2000mm2铜导体海缆的设计和整个系统的型式实验。公司在顺利完成该型式实验,并经业主完成项目投资决策程序后,将另行签订主合同成为该海上风电项目输出缆的供应商。

此次主合同落地彰显公司技术、产品、品牌、服务能力受到海外业主持续认可,海外竞争力凸显,18亿订单体量超市场预期。公司22年中标荷兰HKWB项目在24年上半年交付,此次再次落地大体量订单,对公司后续海外海缆业务形成持续支撑。

根据wind Europe数据,23年欧洲海风装机3.8GW,同比+53%,是仅次于中国的第二大海风装机市场,同时预计2024-2030年欧洲海风新增装机分别为5.0GW、6.7GW、8.2GW、8.4GW、10.4GW、23.9GW、31.4GW,CAGR为35%。欧盟成员国规划2030年海风累计装机111GW、2050年累计装机317GW,对后续海风装机形成较强支撑。欧洲本土海缆、管桩产能有限,且扩产周期长,订单外溢至中国企业,2022年以来海缆环节龙头中天科技、东方电缆均有欧洲海缆订单斩获。后续将凭借项目经验、订单背书,接单量有望加速。

预计24-26年实现归母净利润13.5、20和25亿元,对应PE为23.7、16和12.8倍,给予推荐。

风险提示:行业竞争加剧、海上海外业务拓展不及预期、装机及招标不及预期等

证券之星数据中心根据近三年发布的研报数据计算,海通证券吴杰研究员团队对该股研究较为深入,近三年预测准确度均值为78.16%,其预测2024年度归属净利润为盈利13.5亿,根据现价换算的预测PE为23.97。

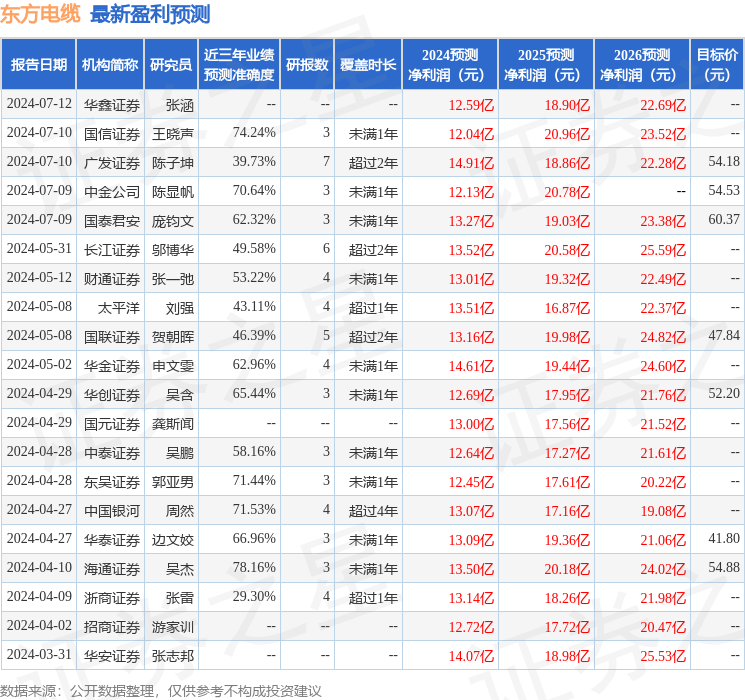

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级16家,增持评级6家;过去90天内机构目标均价为52.62。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP