开源证券股份有限公司蒋颖近期对盛科通信进行研究并发布了研究报告《公司首次覆盖报告:国内稀缺的以太网交换芯片龙头,国产替代空间广》,本报告对盛科通信给出买入评级,当前股价为37.53元。

盛科通信(688702)

国内稀缺的自研以太网交换芯片领军企业,首次覆盖,给予“买入”评级

公司作为国内稀缺的自研以太网交换芯片企业,深耕以太网交换芯片近二十年,2020年国内商用以太网交换芯片市场份额排名第四,仅次于全球商用以太网龙头博通、美满和瑞昱。公司目前已拥有100Gbps-2.4Tbps的交换容量和100M-400G的端口速率的交换芯片,覆盖从接入层到核心层的以太网交换产品,自研以太网交换芯片已进入多个国内主流网络设备商的供应链,市场影响力持续提升。公司在自研以太网交换芯片基础上不断丰富产品矩阵,将业务拓展至交换芯片模组、交换机及定制化解决方案,随着自研芯片陆续进入量产阶段,有望收回前期高额研发投入,逐步实现扭亏。我们预计公司2024-2026年营业收入分别为13.62、17.37、22.05亿元,当前收盘价对应PS为11.46倍、8.98倍、7.08倍,首次覆盖,给予“买入”评级。

重视研发投入,持续丰富产品矩阵,已送样25.6T高速率交换芯片

公司高度重视研发投入,截至2022年底,Arctic系列芯片已累计投入研发费用1.58亿元。2023年底,公司已具备16核心高性能架构技术,并已将4核心技术、8核心技术在12.8Tbps及25.6Tbps Arctic芯片产品中成功应用,Arctic系列芯片已向客户送样,最高可支持800G速率端口,更高交换容量芯片已在预研当中,路由交换融合网络芯片研发项目稳步推进,有望持续拓宽产品线深度。

交换芯片行业具备较高壁垒,公司产品已获头部客户认可,国产替代空间大

交换芯片因其平台型特性,客户对芯片性能匹配度、协议及行业技术标准等关键因素进行筛选后,倾向于选择1-2种芯片方案进行大规模部署。交换芯片的应用生命周期长达8-10年,在选定交换芯片后,客户将围绕交换芯片进行长期的持续开发,配置专门的软硬件研发团队、工程师团队等,更换芯片方案将带来较高的人力和研发成本,客户对芯片新进入者接纳性较弱,具有高度的客户粘性和行业门槛。公司扎根于国内市场,产品已获得新华三、锐捷网络、中兴通讯和迈普技术等头部客户认可,在国产化浪潮下,有望深度受益。

风险提示:交换芯片放量不及预期、网络需求不及预期、上游供应链风险。

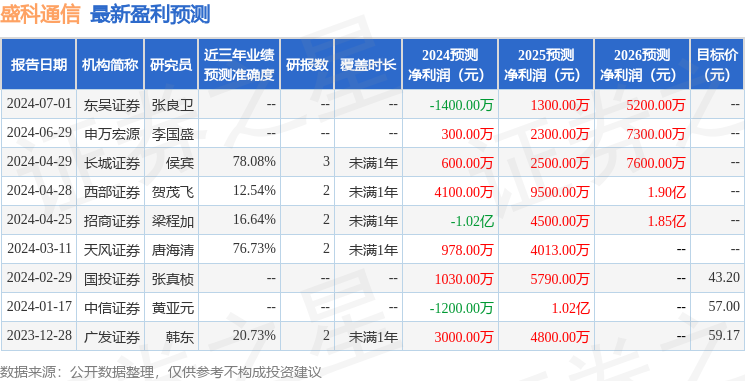

证券之星数据中心根据近三年发布的研报数据计算,长城证券侯宾研究员团队对该股研究较为深入,近三年预测准确度均值为78.08%,其预测2024年度归属净利润为盈利600万,根据现价换算的预测PE为3753。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级5家,增持评级4家;过去90天内机构目标均价为51.34。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP