天风证券股份有限公司孙海洋近期对箭牌家居进行研究并发布了研究报告《产品渠道优化,期待盈利改善》,本报告对箭牌家居给出买入评级,当前股价为7.29元。

箭牌家居(001322)

公司发布2024年中报业绩预告

预计24H1归母净利润0.30-0.40亿元,同比-82%~-77%;扣非归母净利润0.13-0.15亿元,同比-91%~-90%;

24Q2归母净利润1.20-1.30亿元,同比-28%~-23%,扣非归母净利润1.19-1.21亿元,同比-28%~-27%。

经营环境承压,Q2毛利率环比改善

2024H1卫浴行业竞争进一步加剧,公司积极推进产品线优化、全渠道营销和管理效率提升,但受房地产市场持续调整以及消费预期转弱影响,24H1公司营业收入同比下降约10%。同时,受产品价格影响24H1毛利率同比下降2.68%,24Q2毛利率同比-0.82pct、环比+3.74pct,环比有所改善。

2024年下半年,公司将继续提升产品规划能力,优化产品结构,并加快新品上市和门店升级,加速推进渠道下沉和海外出口,持续完善全渠道布局,同时加快推进降本增效工作,提升公司盈利能力。

产品智能升级,渠道积极下沉,份额有望提升

产品方面,公司继续深耕卫浴全品类,推动产品结构优化及卫浴空间产品智能化发展,加速各价位段新品开发和上市进度;同时通过零部件标准化、平台化、提升自产率等举措以及端到端的打通实现价值链的降本增效;

渠道方面,国内线下市场持续拓宽,坚持深耕零售门店的基础上,继续推动覆盖零售、电商、家装、工程等全渠道营销体系,下沉渠道方面,优先选择具备网点资源及分销团队的优质经销商,并根据区域情况针对性开发经销商,以开展分销商订货会等方式支持活动落地。

此外,公司通过自建电商运营团队及合作电商经销商,开展直营电商和经销商电商业务,除京东与天猫平台外,持续发力新兴平台、拓展电商品类。市场竞争环境下公司产品、渠道持续发力、打磨内功,我们预计国产品牌市场份额有望持续提升。

调整盈利预测,维持“买入”评级

公司基于用户需求进行产品线调整,加速渠道下沉和海外出口,持续完善全渠道布局,降本增效工作积极推进,盈利能力有望提升。我们预计24-26年归母净利分别为4.8/5.6/6.7亿元,对应PE分别为15/12/10X。

风险提示:市场竞争加剧;房地产市场波动以及消费者需求放缓;原材料价格波动风险;渠道及智能品类拓展不及预期;业绩预告仅为初步测算,具体数据以半年报为准等。

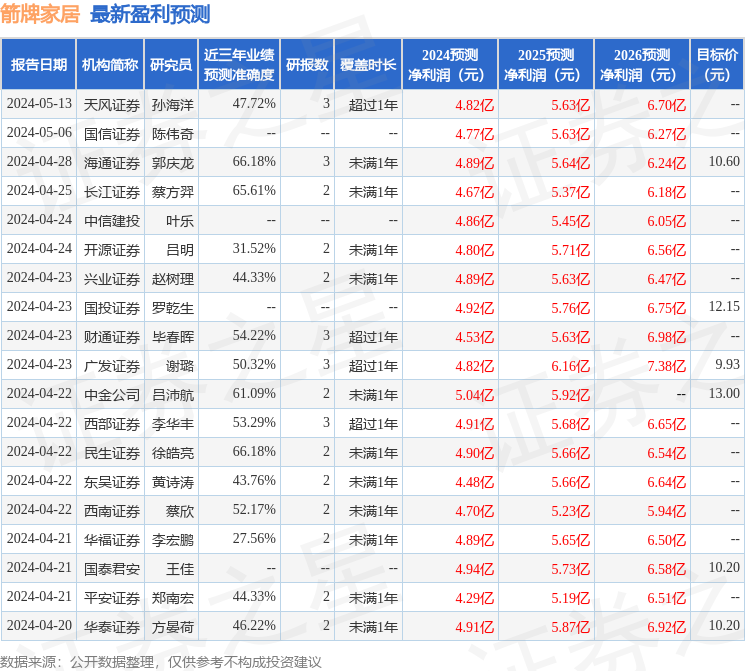

证券之星数据中心根据近三年发布的研报数据计算,海通证券郭庆龙研究员团队对该股研究较为深入,近三年预测准确度均值为66.18%,其预测2024年度归属净利润为盈利4.89亿,根据现价换算的预测PE为14.46。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级13家,增持评级6家;过去90天内机构目标均价为10.99。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP