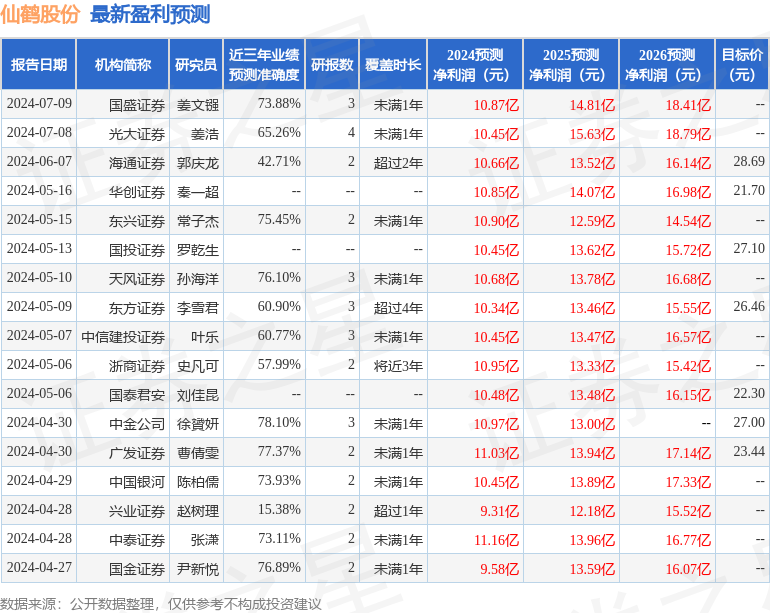

���֤ȯ�ɷ�����˾�ﺣ����ڶ��ɺɷݽ����о����������о����桶Q2ҵ����������ҵ��λ�ԡ�����������ɺɷݸ���������������ǰ�ɼ�Ϊ18.61Ԫ��

�����ɺɷ�(603733)

������˾����2024������ҵ��Ԥ������

����Ԥ��24H1��ĸ������5.4-5.7�ڣ�ͬ��199%-216%���۷ǹ�ĸ������4.9-5.2�ڣ�ͬ��231%-252%��

����Ԥ��24Q2��ĸ������2.7-3.0�ڣ�ͬ��363%-415%���۷ǹ�ĸ������2.5-2.8�ڣ�ͬ��671%-763%��

����ҵ������������Ҫϵ��1��ֽ���²���Ӧ�����������չ����תӡ��ֽ�г������ȶ�����̬�ƣ���˾�����������£�������ʢ��

����2��3����Ը�����ֽ����תӡֽ�Ȳ�Ʒʵʩ��۲��ԣ�

����3���Ż���Դ�ṹ��ǿ���ɱ�����������������������˹��������Ŀ�����ø�������Դ��������Դ��ȱ�����Ĺ�Ӧ���գ��������֧���û��ഢ����Ŀ����Ч�������Դ��Ъ�ԡ����ȶ������ɿص����⣻

����4����������ĺ����г���չ�������ͻ������������ȶ��ĺ�����ϵ�������������Ʒ�ƣ������г�ƽ�����������ȶ����档

����չ���°��꣬����Ԥ��������ۼ��ֽ�ֽһ�廯��չ�dzɱ��Ƿ�����˾��ӯ�����������Ƚ���

�������������ͷţ������г��ݶ�����

������˾���������������ڰ��ƻ������ƽ������У���������Ԥ�ƽ���2024��Ͷ��4�������ߣ�����PM1��PM2����2024��һ����½���������У���2������ֽ������Ԥ����2024��Q4���ͷŲ��ܣ��ƽ�������Ҳ�����ڽ������Ͷ���ƻ�����������Ԥ�Ƶ�2024���2025���Ͷ��5�������ߡ�24H2��˾Ԥ�ƽ���4������ֽ�����ߺ�3�����ƽ������߽�������Ի�Ͷ��������Ԥ���г��ݶ�������һ��������

�����ֽ�ֽһ�廯���٣�����ƽ���ɱ�����

������˾�ڹ�������ӵ��Լ3000��Ķ��ľ�֣���������ľ�⣬��˾��͵��������Լ��ܱ�ũ��������ũ�ؽ��к����������������ܱ߽��вɹ�����˾��ǰľƬ������Գ��㣬��������Ҳ����һ������«έԭ�Ĵ�����

������������ͺ����Բ�����Ŀ�ӿ��ƽ�������Ԥ��24������ľ������������δ��ľ���۸�Ӱ�콫�ʵ��������ֽ�һ�廯�����ƶ���˾����������������

��������ӯ��Ԥ�⣬ά�֡����롱����

������˾���������ֽ�����ܲ��ϣ����г��ˣ����ֲ�Ʒ�߶������ľ������ƣ�������չ�²�Ʒ�����ֺ����г��������Ƚ��������������ˣ�����������������ܣ�ʵ�������ڵIJ��ܲ��֣���Ѱ��������Ϲ�����Դ�����ڳɳ��ɹۣ���ֽ��ҵ�������������ʵ��ӯ����

��������Ԥ�ƹ�˾24-26���ĸ�����ֱ�Ϊ10.7/13.8/16.9��Ԫ����ӦPEΪ12X/9X/8X��ά�֡����롱������

����������ʾ�����ø��ղ���Ԥ�ڷ��գ��������²���Ԥ�ڷ��գ�ԭ���ϼ۸����գ���Ŀʵʩ���գ�ҵ��Ԥ���Ϊ�������㣬�����������걨Ϊ�ȡ�

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬�н�˾��ٚ���о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ78.1%����Ԥ��2024��ȹ���������Ϊӯ��10.97�ڣ������ּۻ����Ԥ��PEΪ12.01��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���17�һ���������������������14�ң���������3�ң���ȥ90���ڻ���Ŀ�����Ϊ25.4��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP