国元证券股份有限公司彭琦近期对兆易创新进行研究并发布了研究报告《公司2024年中期业绩预告点评:周期拐点带动24H1业绩修复》,本报告对兆易创新给出买入评级,认为其目标价位为108.50元,当前股价为97.23元,预期上涨幅度为11.59%。

兆易创新(603986)

报告要点

7月9日,公司发布2024年中期业绩预告,预计24H1营收实现36.09亿元(YoY+21.69%),预计归母净利达到5.18亿元(YoY+54.18%)。从二季度来看,公司预计营收实现19.82亿元(YoY+21.97%),预计公司归母净利实现3.13亿元(YoY+68.28%)。

公司存货水位持续下滑,相较23Q1库存最高点,24Q1已下降10.87%,DOI从237.59天下降至177.44天,随着Q2存货水位进一步下降,产品价格上升趋势明显,毛利率开始修复,24Q2净利实现较大增幅。

TWS耳机、AI phone、AI PC和服务器等场景提振Nor Flash需求,叠加中国台湾厂商在毛利率压力下涨价可能性较高,公司作为全球第二大Nor Flash厂商,将充分受益需求增长和产品涨价利好。

三大原厂预计将DDR3产能转移至附加值更高的DDR5和HBM中,利基DRAM将产生一定产能缺口,有望进入涨价周期。公司从代销DRAM转向自研DRAM,采购代工金额增加将持续扩大公司自研DRAM规模,毛利率将进一步改善。

汽车作为MCU重要应用领域,虽在23Q4上游产能释放后下游补库周期进入尾声,短期汽车需求偏弱,但我们预计24Q4-25Q1车厂和Tier1有望进入补库阶段,带动MCU重新进入景气通道。此外,公司推出中国首款基于Arm Cortex-M7内核的MCU产品,有望从AI浪潮中受益。

公司上半年实现营收36亿元,略超出预期。我们上调2024年公司营收79.69亿元,归母净利11.65亿元,综合毛利率约39%。

在中性/乐观的情况下,给予公司24年62x/72x估值,对应目标价108.5/134.8元,维持“买入”评级。

财务数据和估值

2023A2024E2025E

注:市场预期为Wind一致预期,股价为2024年7月9日收盘价

风险提示

下行风险:下游景气度加速提升;海外大厂加速退出;市场份额加速提升上行风险:产品价格回暖不达预期;下游需求不及预期;其他系统性风险

证券之星数据中心根据近三年发布的研报数据计算,东海证券方霁研究员团队对该股研究较为深入,近三年预测准确度均值为76.95%,其预测2024年度归属净利润为盈利11.89亿,根据现价换算的预测PE为54.17。

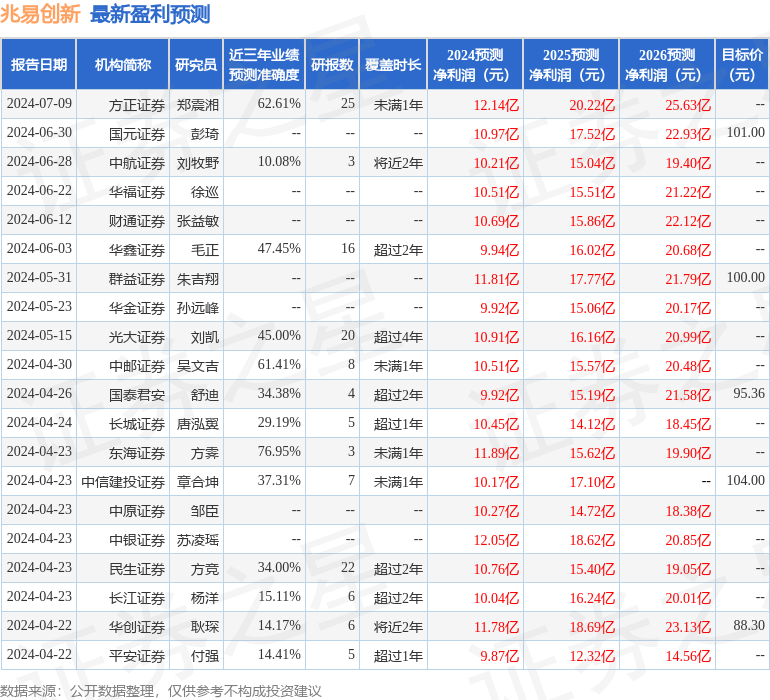

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级25家,增持评级6家;过去90天内机构目标均价为97.63。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP