东海证券股份有限公司黄涵虚近期对长安汽车进行研究并发布了研究报告《公司简评报告:自主新能源销量表现亮眼,阿维塔首批搭载华为ADS 3.0》,本报告对长安汽车给出买入评级,当前股价为13.58元。

长安汽车(000625)

投资要点

事件:长安汽车发布2024年6月产销快报。公司6月汽车批发销量为22.50万辆,同环比分别-0.30%/+8.81%,2024年H1累计批发销量133.41万辆,累计同比+9.74%。其中,自主乘用车6月批发销量为13.83万辆,同环比分别+0.12%/+12.23%,2024年H1累计批发销量为82.19万辆,同比+7.01%;长安福特6月批发销量为1.95万辆,同环比分别-3.18%/+8.98%,2024年H1累计销量为11.16万辆,同比+13.36%;长安马自达6月批发销量为5535辆,同环比分别-25.31%/-7.18%,2024年H1累计销量为3.68万辆,同比+14.44%。

以旧换新政策影响释放下自主销量6月同环比稳增,2024H1海外销量表现亮眼。1)整体情况:公司2024年6月单月总体批发销量同比略降、环比逆势增长,自主品牌销量及自主乘用车销量均同环比增长,主要原因系以旧换新补贴新政影响初显,长安汽车旗下三个新能源品牌均环比向好。2)海外:公司2024年6月自主品牌海外销量为2.93万辆,同环比分别+46.26%/-11.91%,2024年H1累计销量为20.32万辆,同比+74.85%,自主品牌累计出口率达18.12%。阿维塔于2024年6月20日与阿联酋头部汽车经销商AL SAQER GROUP签署战略合作协议,阿维塔或能借助该经销商在中东地区的影响力和渠道资源快速拓展中东市场,重塑当地智能豪华电动车格局,为长安全球化战略赋能。

长安旗下三个新能源品牌6月销量均环比向上,深蓝G318上市即爆款。公司2024年6月自主品牌新能源销量达6.36万辆,同环比分别+60.03%/+15.63%,自主品牌新能源渗透率逐月提升至33.66%,2024年H1累计销量为29.91万辆,同比+69.87%。分品牌来看,1)启源:2024年6月单月交付量为1.51万辆,环比+11.91%,环比向好态势延续,且全球首款量产“可变新汽车”长安启源E07预计于2024年10月量产并于Q4上市,价格选择及车身形态的多样性有望进一步满足消费者全场景需求,助推启源销量持续向上。2)深蓝:2024年6月单月交付1.44万辆,环比+15.92%,2024年H1累计交付8.39万辆,采用“承载式车身+增程动力+电四驱系统”的中大型SUV深蓝G318于2024年6月13日正式上市,共推出6款配置车型,售价17.59-31.80万元,购置价格竞争力强劲,且馈电油耗仅6-7L,燃油经济性显著,上市5天内订单量突破1.41万辆,且订单客单价超22.5万元,有望引领新能源硬派SUV品类。3)阿维塔:2024年6月单月交付4682辆,同环比分别+167.08%/+2.47%,2024年H1阿维塔12销量位居30万以上纯电轿车榜首;定位中型SUV的阿维塔07也有望在2024年9月上市,或提供增程和纯电两种动力版本,并搭载华为乾崑ADS3.0和HarmonyOS鸿蒙座舱,预计售价25-35万元,智能化水平进阶的新品上市有望进一步提振阿维塔品牌销量。

首发搭载华为乾崑ADS3.0系统,阿维塔智驾安全迎新高、智驾体验再进阶。阿维塔2024年6月25日宣布,未来阿维塔品牌下车型将首批搭载华为乾崑ADS3.0系统,且全系标配三激光雷达。ADS3.0系统采用GOD(通用障碍物识别)/PDP(预测决策规控)全新端到端的自动驾驶架构,包含泊车代驾(VPD)等先进功能,该功能能够使车辆实现从任意车位到任意车位的无人驾驶,车辆在接受到手机指令后可自主寻找停车位、在行驶过程中智能避让行人及其他车辆、能够自动泊出车位到指定地点接驾以及自动应对车位被占等情况;三激光雷达也为智能驾驶提供了更强的硬件支撑。通过结合三激光雷达的高精度感知和华为乾崑ADS3.0的智能决策,阿维塔车型能够实现更精准的障碍物识别、更复杂的场景理解和更稳定的自动驾驶执行能力,为用户提供更高阶、安全的智驾体验。

投资建议:公司燃油车业务基本盘稳固,在“新能源新品周期开启+海外产能建设稳步推进+中央车企新能源业务有望单独考核+与华为在智能化方面的合作持续深化”等多重因素驱动下,我们认为公司电动智能化转型将加速实现并带动业绩兑现,中长期向上逻辑清晰,维持盈利预测,预计2024-2026年归母净利润分别为98.17/116.79/141.85亿元,对应EPS为0.99/1.18/1.43元,对应PE为14/12/9倍,维持“买入”评级。

风险提示:全球地缘政治风险、行业“价格战”态势加剧、新车型推出和交付速度不及预期、新车型销量表现不及预期等风险。

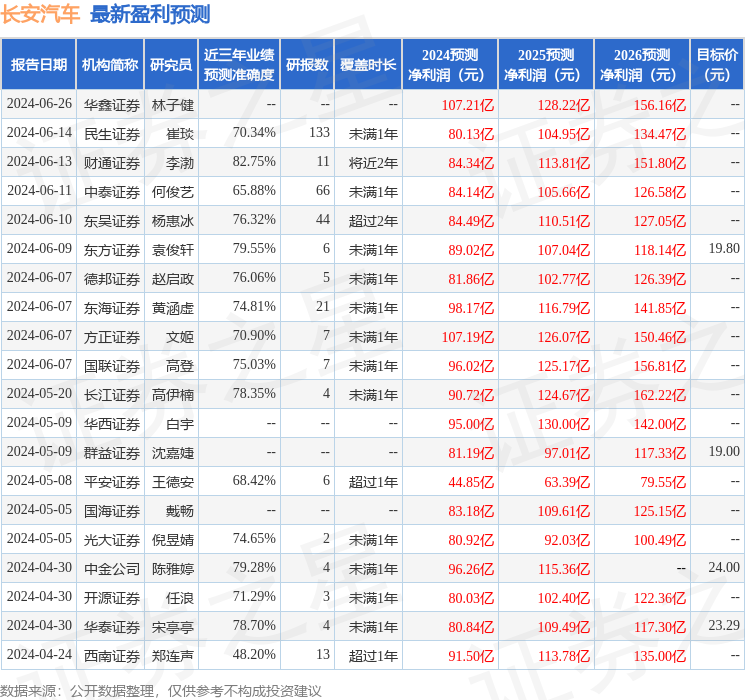

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利84.34亿,根据现价换算的预测PE为15.98。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级22家,增持评级7家;过去90天内机构目标均价为21.49。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP