今日京仪装备(688652)涨6.32%,收盘报40.35元。

2024年4月13日,民生证券研究员方竞,张文雨发布了对京仪装备的研报《深度报告:辅助设备龙头,细分赛道称雄》,该研报对京仪装备给出“买入”评级。研报中预计公司2023-2025年营收7.42/10.22/13.45亿元,归母净利润1.18/1.92/2.59亿元,对应现价PE为61/37/28倍,对比同行业可比公司,估值在合理水平。我们看好公司在所处赛道的领先地位和国产替代能力,首次覆盖,给予“推荐”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为79.24%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为华创证券的岳阳、耿琛。

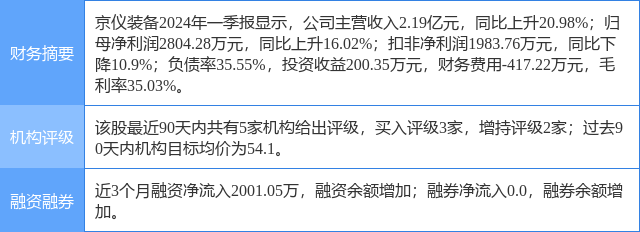

京仪装备(688652)个股概况:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP