国金证券股份有限公司苏晨,陈传红近期对三花智控进行研究并发布了研究报告《Q2业绩预告净利润率超预期》,本报告对三花智控给出增持评级,当前股价为19.39元。

三花智控(002050)

7月1日,公司发布24年半年报业绩预告:

24Q2实现营收67.16~79.69亿元,同比-2%~+16%,环比+4%~24%。归母净利润8.17~9.56亿元,同比+3%~+21%。净利率中枢为12.07%,同比+0.49pct。

1H24实现营收131.55~144.08亿元,同比+5%~+15%;归母净利润14.64~16.04亿元,同比+5%~+15%。净利率中枢为11.13%,同比+0pct。

经营分析

1、拆分如下:

收入端:公司营收增长动力主要来于:1)新能源汽车热管理新订单持续释放,2)制冷空调电器零部件市场份额稳步提升。

利润端:23Q2汇兑收益高达2.21亿元,因此净利率基数较高,达11.58%。24年主机厂压价和下游降价的综合压力下,公司通过产品技术升级和结构优化等措施,使24Q2净利率中枢仍实现正增长,预计三费等有较大降幅。

2、后续展望:

新能车渗透率持续提升,公司作为新能源汽车热管理龙头企业有望持续获得新增订单并带动公司销量增长。24年由于北美大客户和沃尔沃客户等销量增长乏力导致公司业绩增长短期承压。

我们预计特斯拉人形机器人24H2将释放定点,公司作为旋转执行器和线性执行器技术领先公司,有望获得订单并于人形机器人放量过程中逐步打开增长空间。

盈利预测、估值与评级

看好热管理赛道公司长期产业地位,机器人第二增长曲线极具爆发性。受海外客户出货不及预期和空调降价激烈影响,我们下调营收及净利润,预计24-26年营收分别276.91/340.47/414.97亿元,同比+12.8%/+23%/+21.9%,收入下调了10.12/9.58/17.20亿元。预计24-26年净利润分别34.25/41.95/50.10亿元,同比+17.24%/+22.49%/+19.44%,下调了1.05/0.99/1.83亿元。7月2日市值对应2024年21.13倍PE,维持“增持”评级。

风险提示

下游需求不及预期;行业竞争加剧;新业务推进进度不及预期。

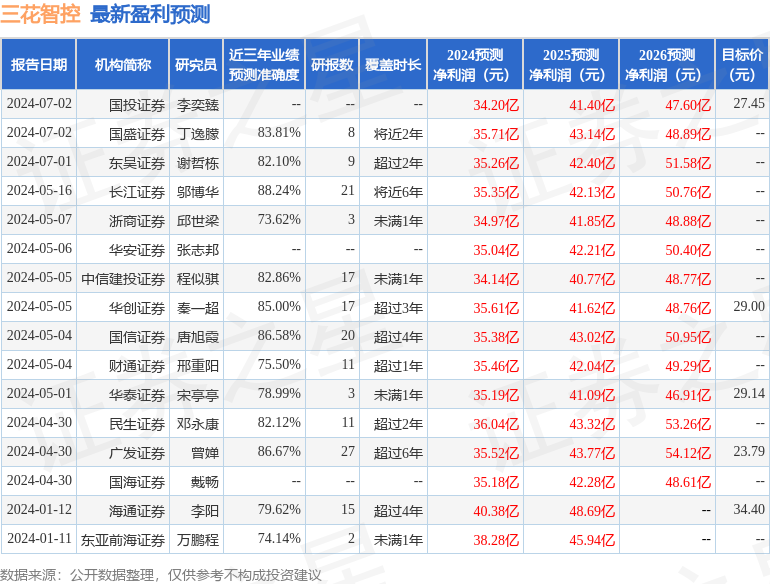

证券之星数据中心根据近三年发布的研报数据计算,长江证券邬博华研究员团队对该股研究较为深入,近三年预测准确度均值高达88.24%,其预测2024年度归属净利润为盈利35.35亿,根据现价换算的预测PE为20.41。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为27.13。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP