证券之星消息,2024年7月2日盾安环境(002011)发布公告称天风证券、敦和资管、兴证全球基金、光大证券资管、宝盈基金、东方基金、金鹰基金、国联基金、浙商证券资管、中信证券、华泰证券、中信建投、博时基金、中国人寿保险、华泰资管、景顺长城基金、招商基金于2024年7月2日调研我司。

具体内容如下:

问:上海大创汽车技术有限公司的业务内容?

答:上海大创是一家汽车系统解决方案和产品供应商,主要从事汽车 OBD诊断产品、新能源车热管理产品、智能电控产品等汽车零部件产品的研发、生产和销售,产品主要分为四大类、OBD 诊断类主要有 OBD 诊断曲通系统、OBD 油箱泄漏诊断系统;B、新能源车热管理热管理多通阀、热管理系统模块、热管理控制器、冷却液排气阀等;C、智能电控 电磁阀、智能导风系统、电动撑杆系统等;D、分离技术电驱式油气分离器、缸盖罩+油气分离器、低压 EGR水冷凝器,燃料电池尾排水分离模块以及氢引射和氢水分离模块等。

问:公司收购上海大创的原因?

答:汽车热管理业务是公司的发展重点,公司收购上海大创可以丰富水侧的产品矩阵,提升单车价值量;上海大创的基础业务 OBD 类产品可以拓宽公司业务领域,带来新的增量;上海大创团队拥有 15年以上汽车行业从业经验,技术实力强,将进一步增强公司研发力量,完善研发体系。

问:本次收购的协同性体现在哪?

答:协同性主要体现在以下两个方面

(一)客户资源协同。上海大创作为一级供应商,客户覆盖比亚迪、吉利、上汽、长安、广汽、理想、蔚来长城等国内主流主机厂,与公司热管理团队共同进行服务推介,促进客户资源优势互补;(二)技术创新协同。上海大创在汽车行业有深厚底蕴和积累,可以迅速增强公司技术实力,随着双方团队的深度整合,公司在汽车零部件方面的创新能力将产生质的飞跃。问:上海大创主要的竞争对手有哪些?

答:(一)OBD诊断类产品国内车企主流采用上海大创的诊断管方案;

(二)热管理方面,主要竞争对手为国内三花等上市公司,外资竞争对手为一些老牌知名零部件企业,舍弗勒,ITW,马勒等;(三)智能电控及分离技术方面,上海大创的竞争对手主要是大陆汽车电子、艾默林、马勒等外资企业。盾安环境(002011)主营业务:制冷配件、制冷空调设备、新能源汽车热管理核心零部件的研发、生产和销售。

盾安环境2024年一季报显示,公司主营收入26.26亿元,同比上升7.31%;归母净利润2.08亿元,同比上升28.88%;扣非净利润2.0亿元,同比上升13.94%;负债率57.47%,投资收益2651.76万元,财务费用-76.04万元,毛利率17.53%。

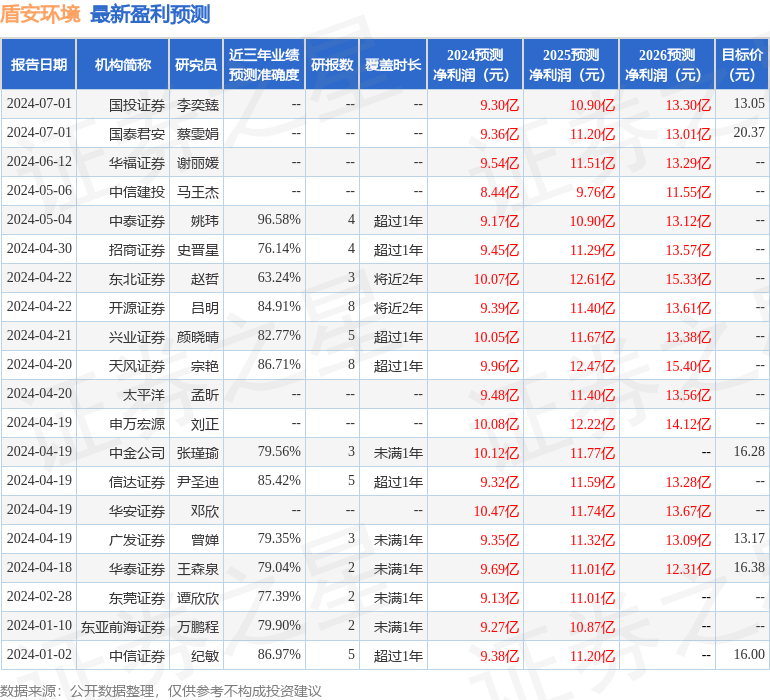

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为16.52。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5911.47万,融资余额增加;融券净流出35.13万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP