今日中国核建(601611)涨5.19%,收盘报8.51元。

2024年5月8日,中国银河研究员龙天光发布了对中国核建的研报《业绩稳步提升,新签订单稳增长》,该研报对中国核建给出“买入”评级。研报中预计公司2024-2026年营收分别为1192.52亿元、1311.99亿元、1456.29亿元,同比分别增长9.02%、10.02%、11.00%,归母净利润分别为23.79亿元、26.54亿元、29.77亿元,同比分别增长15.33%、11.54%、12.19%,EPS分别为0.79元/股、0.88元/股、0.99元/股,对应当前股价的PE分别为9.99倍、8.95倍、7.98倍,维持“推荐”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为78.93%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为东北证券的王小勇。

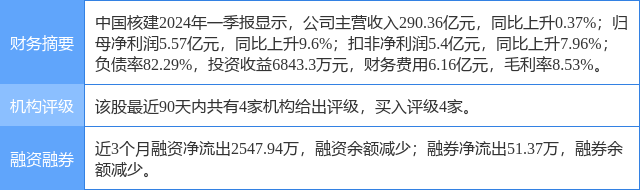

中国核建(601611)个股概况:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP