Ⱥ��֤ȯ(���)����˾�����ڶ�̫��ֽҵ�����о����������о����桶��ǿֽ������£���˾�ֽ�ֽһ�廯�����ԡ����������̫��ֽҵ����������������Ϊ��Ŀ���λΪ15.80Ԫ����ǰ�ɼ�Ϊ13.95Ԫ��Ԥ�����Ƿ���Ϊ13.26%��

����̫��ֽҵ(002078)

���������뽨�飺

������˾�ǹ����ֽ�ֽһ�廯�����ҵ����Ʒ�����Ļ�ֽ�����ֽ��������ֽ�ȶ���ֽƷ��2024H1������ǿ��ͬʱֽƷ�۸��»���ֽ��ӯ�����ܼ�ѹ������˾���֡������������ֶ��꣬��Ӫ���Եõ��ԡ����ǵ���ǰ��ֽ�г���δ���Ը��ƣ��ݸ��衰�����������Ͷ�ʽ��顣

�����ϰ��꽬�����ǣ�ֽ��������Ӱ�죺�����ѻָ�ƣ��Ӱ�죬2024H1ֽ���Ǽۺ����Ч���ղ����ԣ�����2024��6��27�գ�˫��ֽ��ͭ��ֽ�۸������ֱ��½�6.5%��3.1%�������ֽ�Ծ��ܡ����˰�������½���ֽƷ������۸������½�8.9%�����ӳɱ�����������Ҷ�����ǡ���Ҷ������CFR�۸������ֱ�����18.5%��7.7%����Ҫ����Ϊ�����������1�����������ô�չ���̳��֣�����������Ӳ��ֹ���ͣ�����������г������ֽ��������2��ŷ��ֽ���������������Ư����1-5���ۼ�������ͬ������16%�����Ҹ���ֽ���۸���й��г���������ۣ�ʹ�ý������ٷ����й���ľ���������ܿ�����ڡ��˽����ڵ�����ʹ��2024Q1����ֽ��ά���˽ϸߵ������ʣ�������Ԥ��Q2��ʼֽ����������ܵ���ѹ��

������˾ֽ���Թ��ʴ�60%���ֽ�ֽһ�廯�����ԣ���˾��2008���������ʵʩ�ֽ�ֽһ�廯��Ŀ������Ч���ԣ�Ŀǰɽ��������������������ؽ�ֽ�ܲ��ܳ�1200��֣�����ֽ���Թ��ʴ�60%���ҡ�2022�ꡢ2023�깫˾ë���ʷֱ������ҵ3.6��5.1pcts����Ч������ľ���۸��Թ�˾��ɵ�Ӱ�졣���ܽ��跽�棬2024��4�¹�˾������ʵʩ��������������Ŀ�����������40�������ֽ�����ߡ����35���Ư��ѧľ�������ߡ����15��ֻ�еľ��������������ʩ���ڷḻ��Ʒ�����ͬʱ����һ�����ľ���Թ��ʡ�չ��δ������������Ѷ���ݣ�2024H2����255��֡��й�������Ҷ��180��ֲ�����ؿ����Խϸߣ������ǵ����ʲ������������Ȩƫ�������أ�����Ԥ��2024H2���ۻ���������ޣ�����˾ƾ���ֽ�ֽһ�廯���ƣ�ӯ�����ֽ�����������ҵ��

����ӯ��Ԥ�⼰Ͷ�ʽ��飺����2024H1ֽ���۸��������ǣ��������µ�2024��ҵ����Ԥ��2024-2026�깫˾�ֱ�ʵ�־�����34.1��Ԫ��38.2��Ԫ��41.3��Ԫ��֮ǰԤ��ֱ�Ϊ35.1��Ԫ��38.3��Ԫ��41.6��Ԫ����yoy�ֱ�Ϊ+10%��+12%��+8%��EPSΪ1.22Ԫ��1.37Ԫ��1.48Ԫ����ǰA�ɼ۶�ӦPE�ֱ�Ϊ11����10����9�������ǵ���ǰ��ֽ�г���δ���Ը��ƣ��Դ��ݸ��蹫˾�������������Ͷ�ʽ��顣

����������ʾ���г������Ӿ���ա�ԭ���ϼ۸����ա�����ָ�����Ԥ��

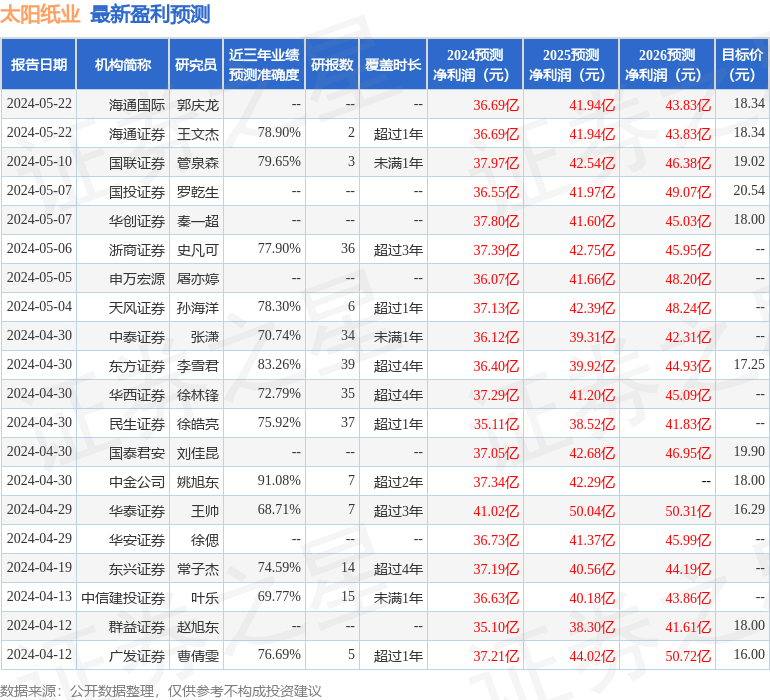

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬�н�˾Ҧ���о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�91.08%����Ԥ��2024��ȹ���������Ϊӯ��37.34�ڣ������ּۻ����Ԥ��PEΪ10.41��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���29�һ���������������������25�ң���������4�ң���ȥ90���ڻ���Ŀ�����Ϊ17.91��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP