华鑫证券有限责任公司林子健,谢孟津近期对赛力斯进行研究并发布了研究报告《公司动态研究报告:2023&2024Q1业绩超预期,持续看好问界品牌盈利能力》,本报告对赛力斯给出买入评级,当前股价为86.09元。

赛力斯(601127)

投资要点

2024年Q1实现归母净利润扭亏转盈

4月29日,公司发布2023年报及2024年一季度报。2023年公司实现总营收358.42亿元,同比+5.09%,归母净利润-24.50亿元,同比减亏13.82亿元,扣非归母净利润-48.17亿元,同比多亏5.21亿元。

2024年一季度公司实现总营收265.61亿元,同比+421.8%,环比+38.6%,归母净利润2.20亿元,相较2023年Q1的-6.25亿元增加8.45亿元,实现归母净利润扭亏为盈,相较2023年Q4的-1.56亿元增加3.76亿元,扣非归母净利润1.14亿元,相较2023年Q1的-9.24亿元增加10.38亿元,实现扣非归母净利润扭亏为盈,相较2023年Q4的-18.02亿元增加19.16亿元。

2024Q1毛利率大幅改善,期间费用控制良好

2023年公司销售毛利率为10.39%,同比-0.93pct。销售费用率、管理费用率、研发费用率分别为15.25%、4.61%、4.73%,同比+1.12pct、-0.60pct、+0.88pct。

2024年一季度公司销售毛利率为21.51%,同比+12.63pct,环比+7.97pct,销售毛利率大幅改善,主要受益于新M7销量的增长,加速规模效应显现。销售费用率、管理费用率、研发费用率分别为12.82%、1.70%、3.59%,环比-1.76pct、-1.49pct、+0.43pct。

问界系列搭载行业领先技术,成功切入中国豪华车市场

公司于2023年陆续推出搭载行业领先的智能驾驶、智能座舱、智慧底盘、智慧增程等科技属性的AITO问界M5智驾版、新M7及M9,并迅速占领市场,全年新能源汽车销量、营业收入均创历史新高。2023年新能源汽车销量15.09万辆,同比增长11.75%。随着新M7销量的增长,加速规模效应显现,公司销售毛利率大幅提升至2024Q1的21.51%。

问界M9成功切入中国豪华车市场:截至6月26日,问界M9上市6个月,累计大定突破10万辆。稳居50万以上豪华车销量冠军,创造中国市场豪华品牌车型销量新纪录。

盈利预测

预测公司2024-2026年收入分别为1,402、1,665、1,959亿元,EPS分别为2.95、3.22、3.85元,当前股价对应PS分别为0.9、0.8、0.7倍,考虑公司与华为合作的问界品牌在中国高端新势力地位逐步稳固,未来增长潜力较大,维持“买入”投资评级。

风险提示

(1)新车型推广不及预期;(2)汽车消费需求不及预期;(3)与华为合作进度不及预期。

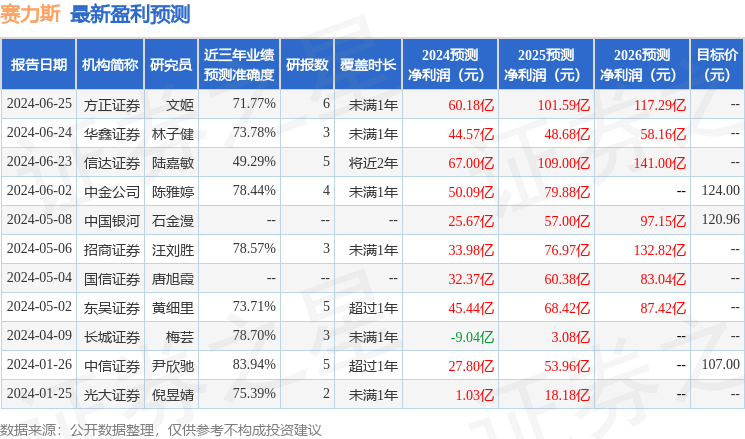

证券之星数据中心根据近三年发布的研报数据计算,中信证券尹欣驰研究员团队对该股研究较为深入,近三年预测准确度均值高达83.94%,其预测2024年度归属净利润为盈利27.8亿,根据现价换算的预测PE为46.79。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级7家,增持评级4家;过去90天内机构目标均价为120.05。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP