证券之星消息,2024年6月26日沃尔核材(002130)发布公告称公司于2024年6月25日接受机构调研,国泰君安陈豪杰 文紫妍 黎明聪、长信基金王俊贤 张思韡 陈言午 沈佳、广发基金陈少平 徐明德 赵古月 苏晟宇、东方证券许博雅 林煜、天风证券许俊峰 朱婷 潘暕、广发证券王宁、西部电新侯立森、海富通基金吕越超 杨宁嘉 陆怡雯 白晓兰 王振遨 王经纬、华商基金龙天怡 陈杰 童力 彭雾 彭欣杨 吕春瑜、泰康基金卞学清 王瑄、泰信基金黄睿东 吴炳韬参与。

具体内容如下:

问:请公司 2024 年第一季度净利润相较去年同期增长较大的原因是什么?

答:2024年第一季度,公司实现归属于上市公司股东的净利润 18,429.72 万元,较去年同期增长 77.27%;净利润增长的主要原因是营业收入增长、毛利水平提升;一季度公司电子产品、电力产品、新能源产品、电线产品营业收入均较去年同期有所增长,同时,公司不断提升自动化水平、开展降本增效等系列经营措施,以及主要原材料采购成本下降等促使毛利率持续上升,综合因素致公司归属于上市公司股东的净利润同比增长。

问:请公司电子系列产品的发展情况如何?有哪些下游客户,抗风险能力怎么样?

答:公司电子系列产品为公司成立以来自主研发生产的核心产品,产品运用领域比较广泛,市场品牌卓著,客户认可度高;公司自成立以来一直深耕于国内热缩材料行业,在国内占据较大的市场份额,是热缩材料行业龙头企业之一。目前该类产品占公司营业收入比重较大,业务发展较为稳定。

根据热缩材料电子产品的行业属性,公司电子系列产品的客户群体覆盖范围较为广泛,存在下游客户较为分散的特点,对单一大客户依赖程度较低,能够有效抵御单一客户群体带来的经营风险,抗风险能力较好。问:请 2023 年公司电力板块业务增速较快的原因是什么?

答:公司电力系列产品主要涵盖各应用领域及各电压等级的电缆附件、可分离连接器等,具备为电缆与输配电线路提供保护、连接和固定等功能。2023年度,在国家电力工程和电网工程建设投资稳步增长的态势下,公司持续推进现有产品的升级和新产品的开发、数字化与智能化电网研发项目的投入,通过营销体系的提质改造,聚焦重点市场和重点客户群,有效保证了公司电力板块系列产品的稳健发展。

问:请乐庭智联高速通信线的订单量如何?产能布局能否匹配市场预期?产能扩充主要受制于哪些因素?

答:目前,乐庭智联高速通信线的订单量需求持续增长,公司已布局高速通信线的产能安排,产能已有了较大的提升。目前高速通信线的营收占公司整体营收比例尚不大。公司高速通信线的产能扩充主要依赖于关键设备的采购,需要一定的时间周期,公司已进行准备。未来公司将根据市场需求合理匹配产能,以应对不同客户的需求。

问:目前公司 224G 高速通信线产品的验证处于什么阶段?

答:目前,公司子公司乐庭智联已完成了部分单通道 224G高速通信线样品的开发,内部测试结果较好;目前已送样客户给出的反馈是正面的,后续如产品通过客户验证将以订单形式呈现,尚需一定时间。

问:请公司 224G 高速线产品未来将如何定价?

答:公司有完善的定价机制,高速通信线的售价根据原材料采购价格、工艺难度、市场需求、公司经营策略等多方面的因素而制定。

问:请公司在生产成本控制方面采取了哪些措施?

答:公司严格执行全面预算管理,大力推行降本、增效、创效激励机制。秉承成本领先战略,在保障产品品质的前提下,一方面通过产品配方、结构设计和生产工艺的持续优化,生产设备自动化程度的持续提升,助力实现增效和创效的目标;另一方面通过细化生产成本控制指标、强化成本效益过程管理,加强对物料损耗及能源使用的管控,持续开展精益生产的改善工作,有效降低生产成本。

问:请公司的投资支出有哪些?

答:公司的投资支出主要集中在生产基地建设、设备采购及研发项目等的投入。公司将持续布局新产品及新市场应用领域,聚焦研发创新,致力于先进高分子材料研发,新产品、新工艺的开发及改进,持续投入自动化生产设备并根据经营发展规划推进新生产基地建设。

问:请公司对未来业务的发展有何预期?

答:公司业务主要集中在新材料、新能源、智能制造领域,符合国家长期发展战略,具有广阔的市场空间。主要亮点如下

第一,公司的充电枪产品,与国家政策强调的“加快构建充电基础设施网络体系,支撑新能源汽车快速发展”相符合,预计未来有较大的市场空间;第二,公司的部分热缩套管产品已进入中国商飞供应体系,应用在 RJ21、C919 国产机型上,受益于国家大力发展商用大飞机的契机,公司该部分产品也将有一个持续的增长;第三,国家大力发展核电站项目,目前我国核电发电量占全国发电总量比例已达 4.8%,较十年前提高了 2.75个百分点,预计到 2035年,我国核电发电量占比将达到 10%,公司的核级电缆附件产品与其相配套,预计市场需求量也将会提升;第四,近年来 I行业发展迅速,对数据中心、服务器等的数据传输速率要求越来越高,与之配套的公司的高速通信线产品也将具备广阔的市场前景。展望未来,公司将持续秉承“新材料+新能源”为主要发展方向,以“成为新材料行业的领导者”为公司愿景,不断增强研发软硬件实力,提升公司的综合竞争力,力求实现公司业绩的持续增长。沃尔核材(002130)主营业务:高分子核辐射改性新材料及系列电子、电力、电线新产品的研发、制造和销售,开发运营风力发电、布局新能源汽车、智能制造等相关产业。

沃尔核材2024年一季报显示,公司主营收入13.89亿元,同比上升21.62%;归母净利润1.84亿元,同比上升77.27%;扣非净利润1.73亿元,同比上升78.84%;负债率38.77%,投资收益59.03万元,财务费用921.87万元,毛利率33.16%。

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家。

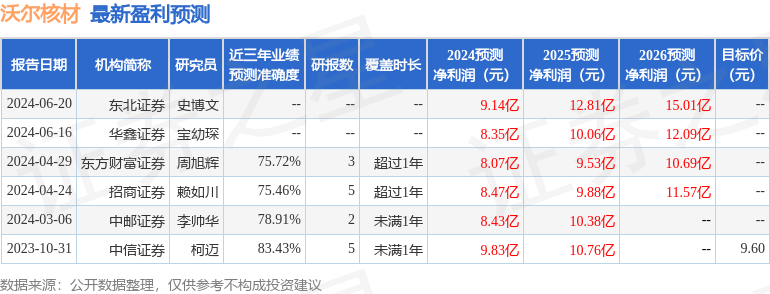

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3.32亿,融资余额增加;融券净流出225.1万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP