国金证券股份有限公司陈传红,陆强易近期对潍柴动力进行研究并发布了研究报告《重卡链业务复苏,新业态多元发展》,本报告对潍柴动力给出买入评级,认为其目标价位为19.92元,当前股价为15.82元,预期上涨幅度为25.92%。

潍柴动力(000338)

公司简介

潍柴动力是重卡行业发动机龙头,得益于本轮国内复苏、出海爆发、天然气价格走低带来的重卡行业向上周期,重卡有关业务回暖向上;此外,大缸径发动机、凯傲、林德液压、农机、燃料电池等新业态多元发展,为公司补充新增量。

投资逻辑

二十载砥砺前行,动力龙头迈向多元装备龙头,股权激励计划彰显信心。公司多年以来逐步收购湘火炬、博杜安、凯傲、林德液压、雷沃等,成为重卡链巨头,并拓展至大缸径发动机、叉车、液压、农机等领域。2023年10月公司发布股权激励,目标2024-2026年营收分别不低于2102/2312/2589亿元,销售利润率不低于8/9/9%,彰显公司强烈信心。

内需底部复苏+天然气结构性渗透+出口持续高景气,公司重卡主业有望迎来3-5年持续上行阶段。1)内需方面,2017-2021年内需销量长期高居百万辆以上,经历7-8年时间将逐渐进入置换高峰期,将支撑重卡内恢复至80-90万辆中枢。2)出海方面,2023年公司重卡出口5.2万辆,同比+51%,凭借性价比等产品优势,出口销量进入持续上行通道。3)结构性方面,公司2023年气体机市占率达64.66%(上险口径计算),且气体机价值量相比柴油机更高,公司有望从油气价差持续高位中受益。4)中国重卡综合产品力领先,在亚非拉等地区市占率还有显著提升空间。

多元业态开花结果,为公司创造新增量。1)大缸径发动机依托更高性价比、更短交付周期快速抢占市占率,同时下游数据中心等需求持续扩容,前景空间好。2)凯傲叉车+智能物流两手发力,有望伴随订单结构优化及电动化进程持续改善盈利。3)林德液压2023年国内实现营业收入9.8亿元,同比+52%,收入持续向上,市场空间广阔。4)农机业务受2022年底法规切换阶段性影响市场需求,行业稳步复苏,雷沃盈利能力有望持续改善。

盈利预测、估值和评级

我们预测公司24-26年归母净利润115.9/133.2/157.0亿元,对应PE为11.5/10.0/8.5X。我们将中国重汽、一汽解放、三一重工、中集车辆、福田汽车作为可比公司,可比公司24年平均PE为18.5,考虑公司作为行业龙头,格局地位稳固,给予2024年15XPE,目标价19.92元,首次覆盖,给予“买入”评级。

风险提示

重卡行业复苏不及预期;重卡出海不及预期;天然气价格波动;新业态发展不及预期。

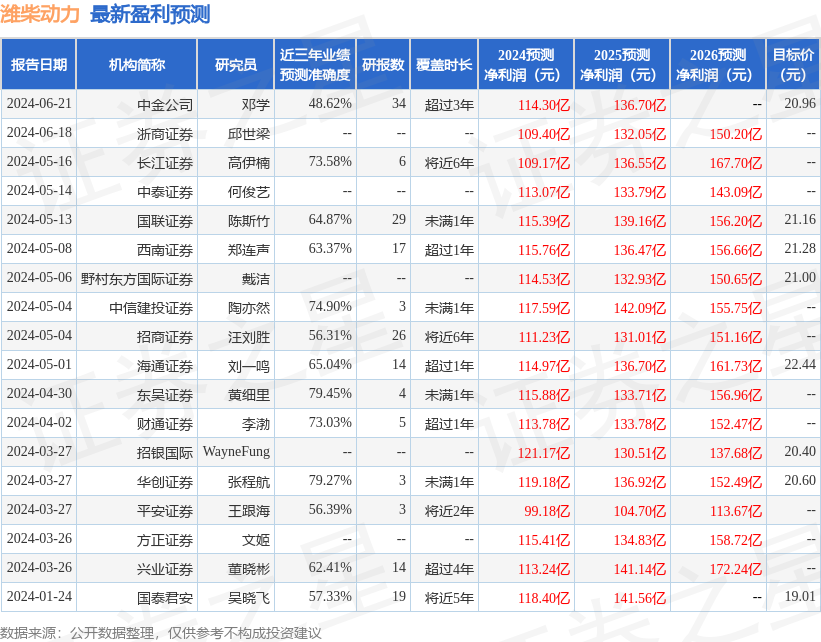

证券之星数据中心根据近三年发布的研报数据计算,东吴证券黄细里研究员团队对该股研究较为深入,近三年预测准确度均值为79.45%,其预测2024年度归属净利润为盈利115.88亿,根据现价换算的预测PE为11.47。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为21.75。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP