中银国际证券股份有限公司李小民,宋环翔近期对兰生股份进行研究并发布了研究报告《上海国资内展龙头,内生外延齐发展》,本报告对兰生股份给出增持评级,当前股价为8.02元。

兰生股份(600826)

兰生股份作为国内会展龙头企业,背靠上海国资委,资源禀赋优越,业务生态完备,存量业务增速稳健;同时公司通过外生内延持续贡献业绩增量,提升数字化能力提升效能。首次覆盖,给予增持评级。

支撑评级的要点

兰生股份:背靠上海国资委,重组聚焦会展业务。公司自20年完成资产重组之后,正式转型为以会展为主业的上市公司。背靠上海国资委,股东资源雄厚,助力公司构建会展全产业链。重组后公司的展览组织业务迅速发展,业务结构不断优化。23年公司的会展赛馆业务齐发力,各项业务迎来全面复苏,实现归母净利润1.99亿元,已赶超疫前19年的业绩。

会展行业:市场颇具增长潜力,疫后资源向头部集中。国内会展需求旺盛,展馆展能位居世界第一,政府机构占据行业主导地位,疫后行业加速出清,头部企业有望受益。当前各级政府对于会展行业支持力度较高,同时跨境便利度提升有望加速海内外的经贸往来,带动企业办展参展。

公司优势:业务生态完备,存量资源优越。1)掌握全产业链资源。公司的主业涵盖展览组织、展馆运营、会议活动赛事和会展服务,各业务环节相互赋能。旗下优质IP众多,4个展会经UFI认证,“上马”为国内首个世界田联白金马拉松赛事,国际影响力高。2)依托上海的资源与区位优势。借助大股东资源,公司获得了稀缺展馆资源上海世博展览馆的运营权,出租率名列前茅;以上海为大本营,也充分享受了会展经济高地优势。

未来看点:“会展中国”拓市场,“数字会展”提效能。1)存量展会异地扩张。工博会、广印展等成熟展会已实现异地扩张,同时也在采取国际合作的模式拓展海外市场。2)兼并收购持续推进。公司先后收购了CMM电子制造自动化&资源展与TOPS它博会,布局电子和新型消费行业。目前公司在手资金充沛,世博馆与会展基金可助力前期项目考察与孵化,后续外延扩张有望加速。3)升级数字化能力。公司从多维度构建“数字会展”管理体系,从展馆运营、数字营销等多项服务全方位赋能主业。

估值

公司坐拥会展行业全产业链资源,国资背景下资源禀赋突出,存量业务增长稳健;通过内生培育、外延收购持续贡献业绩增量,持续提升数字化能力有望提升效能。我们预计24-26年公司的归母净利润为3.03/3.40/3.86亿元,对应P/E为14.3/12.8/11.2倍。首次覆盖,给予增持评级。

评级面临的主要风险

宏观经济下行、外延扩张不及预期、金融资产公允价值变动风险。

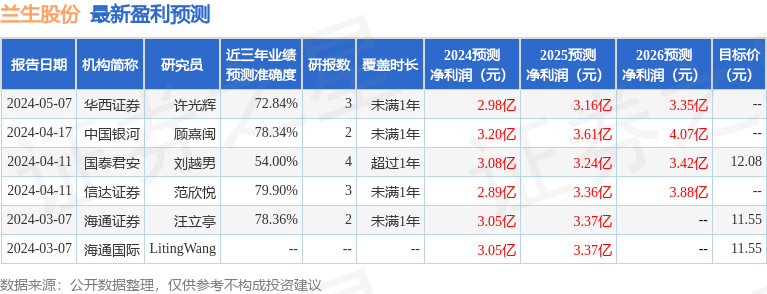

证券之星数据中心根据近三年发布的研报数据计算,信达证券范欣悦研究员团队对该股研究较为深入,近三年预测准确度均值为79.9%,其预测2024年度归属净利润为盈利2.89亿,根据现价换算的预测PE为14.58。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP