天风证券股份有限公司孙海洋近期对森鹰窗业进行研究并发布了研究报告《拟对外投资加快UPVC新塑窗布局》,本报告对森鹰窗业给出买入评级,当前股价为20.29元。

森鹰窗业(301227)

公司发布对外投资公告

为进一步丰富产品矩阵,围绕“建筑洞口解决方案”进行品类拓展,加快节能UPVC新塑窗的产业布局,公司拟与秦皇岛圣标共同出资设立森鹰窗业秦皇岛有限公司(下文简称“目标公司”),注册资本拟定为6000万元,其中公司认缴出资额为3600万元,出资占比60%;秦皇岛圣标认缴出资额为2400万元,出资占比40%。

强强联合,有效结合生产及渠道优势

目标公司成立后,由公司提供必要的相关生产布局、生产线规划、设备选型、生产工艺、新产品设计开发、质量控制等技术支持和相关资源等;由秦皇岛圣标提供工业用地及地上附着物,并利用自身地缘优势、区域内市场渠道和客户基础,积极利用既有和拟开发的销售渠道资源,协助目标公司建设和不断完善自身的节能UPVC营销渠道等。

品类结构优化,拓展UPVC应用场景

公司围绕“建筑洞口解决方案”不断进行品类拓展并推出新产品,从单一的节能铝包木窗,逐步延伸至铝合金窗、节能UPVC窗等;23年公司木窗收入7.9亿,收入占比84%,未来拟构建以节能铝包木窗为主,以铝合金窗、节能UPVC窗及其他节能窗为辅,以窗、幕墙及阳光房等产品进行多品类协同的发展格局。

我们认为本次对外投资有利于公司进一步加快节能UPVC新塑窗的产业布局,完善产品矩阵。公司与秦皇岛圣标在相关技术推广和市场前景拥有高度共识,将依托双方各自产业资源与差异化优势,并利用其合作区域内具备的良好市场资源和客户基础,拓展节能UPVC产品在建筑节能等领域的应用,共同推动UPVC窗产业进入“高标准、高质量”发展的新时代。

维持盈利预测,维持“买入”评级

我们预计公司24-26年归母净利分别为1.7/2.1/2.6亿元,对应PE分别为11/9/7X,维持“买入”评级。

风险提示:地产政策不及预期风险,市场竞争加剧风险,应收账款坏账风险,对外投资进度不及预期风险等

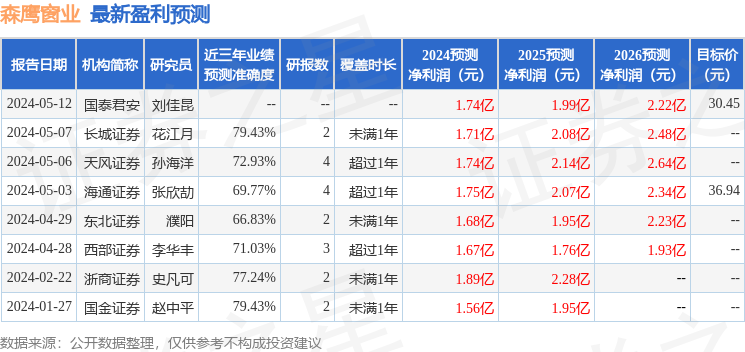

证券之星数据中心根据近三年发布的研报数据计算,长城证券花江月研究员团队对该股研究较为深入,近三年预测准确度均值为79.43%,其预测2024年度归属净利润为盈利1.71亿,根据现价换算的预测PE为11.28。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为32.09。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP