证券之星消息,2024年6月18日云南白药(000538)发布公告称公司于2024年6月14日接受机构调研,海通国际孟科含 聂照亿 孟科含 聂照亿、Mirae Asset Global Investments Management LimitedDaniel ZHOU、Dymon Asia Capital (HK) LimitedBen WEI参与。

具体内容如下:

问:请介绍一下公司2024年一季度和2023年年度业绩情况。

答:2024年一季度,公司实现营业收入107.74亿,同比增长2.49%;归母净利润17.02亿元,同比增长12.12%;归母扣非净利润16.90亿元,同比增长20.51%;基本每股收益0.95元/股,同比增长11.76%;加权平均净资产收益率4.18%,同比增加0.31个百分点。2023年,公司全年实现营业收入391.11亿元,较上年同期的364.88亿元净增26.23亿元,增幅7.19%,其中工业收入增速7.58%;实现归母净利润40.94亿元,较上年同期的30.01亿元上升10.93亿元,增幅36.41%;归属于上市公司股东的扣除非经常性损益的净利润为37.64亿元,同比提升16.45%,创同期历史新高;加权平均净资产收益10.51%,较上年提升2.64个百分点;基本每股收益2.29元/股。报告期末,公司总资产537.84亿元,同比增长0.87%;货币资金余额142.18亿元;归属于上市公司股东的净资产398.79亿元,同比增长3.57%。

问:请2023年的分红情况如何?

答:2023年公司分红方案为每10股派息20.77元,分红总额37.06亿元,占2023年归母净利润比例90.53%。公司始终坚守企业社会责任,持续增强分红能力、提高分红水平,实现连续31年对股东分红。公司上市至今累计现金分红金额超过244亿元,近五年共计分红总额超172亿元,占近五年归母净利润总额的87.86%。

问:请介绍一下公司研发规划。

答:公司紧跟国家政策和经济形势,紧密依托云南白药特色,以市场驱动为导向,通过全面提升科技赋能、强化循证医学和临床试验赋能药物开发,科学规划短、中、长期研发项目。短期全力布局上市品种二次创新开发及快速药械开发,为公司业务增长提供有力支撑。中期积极推进创新中药开发,同时深耕云南白药透皮制剂领域,持续打造云南白药透皮制剂明星产品,并围绕国家在创伤领域的重要需求进行全面布局。长期聚焦创新药研发成果转化,一方面聚焦优势独家中药品种、聚焦社会需求、科技赋能,打造高需求中药产品;另一方面以核药发展为中心,布局多个创新药物开发,为云南白药提供持续发展动力。

问:药品事业群2023年销售情况如何?

答:2023年药品事业群主营业务收入64.81亿元,同比增长8.16%。白药系列核心产品保持了较好的增长态势,其中云南白药气雾剂销售收入贡献超过17亿元,同比增长15.27%;云南白药创可贴、云南白药膏、云南白药(散剂)、云南白药胶囊等产品销售收入过亿,其中云南白药膏销售收入过9亿元,云南白药胶囊销售收入过6亿元,云南白药(散剂)及云南白药创可贴销售收入过3亿元;其他品牌中药类产品增长亮眼,蒲地蓝消炎片、藿香正气水销售收入均实现过亿元,分别同比增长近16%、124%;用于妇科消炎的产品宫血宁胶囊销售收入实现同比上涨47%。植物补益类产品亦取得良好增长,其中气血康口服液实现销售收入2.31亿元,同比增长15%。

云南白药(000538)主营业务:自制工业品的研发、生产和销售,以及药品批发零售业务。

云南白药2024年一季报显示,公司主营收入107.74亿元,同比上升2.49%;归母净利润17.02亿元,同比上升12.12%;扣非净利润16.9亿元,同比上升20.51%;负债率26.85%,投资收益2.44亿元,财务费用-6722.15万元,毛利率29.98%。

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级2家,中性评级1家;过去90天内机构目标均价为61.52。

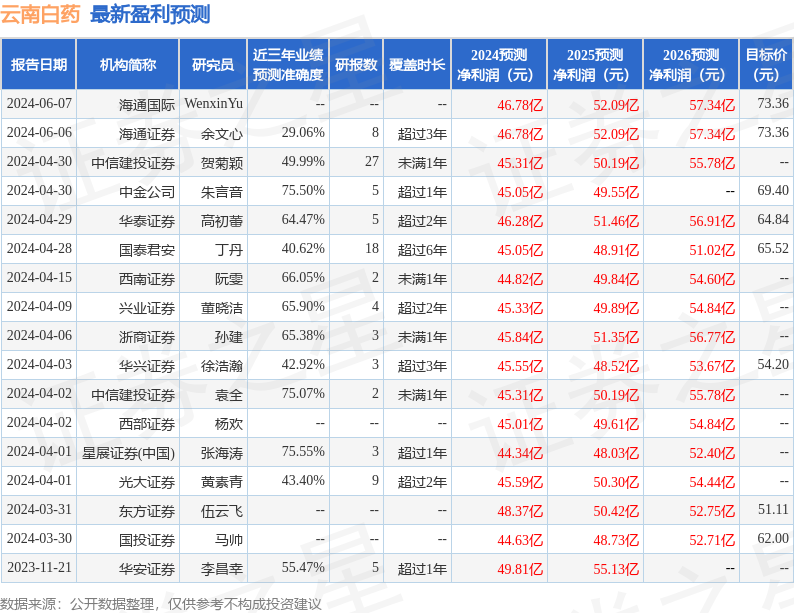

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出249.54万,融资余额减少;融券净流出2.81亿,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP