ЬЋЦНбѓжЄШЏЙЩЗнгаЯоЙЋЫОЭѕСС,жмБљгЈНќЦкЖдШќТжТжЬЅНјаабаОПВЂЗЂВМСЫбаОПБЈИцЁЖвКЬхЛЦН№ЁЂОоЬЅЬсЩ§ОКељСІЃЌШЋЧђВМОжв§СьЮДРДЁЗЃЌБОБЈИцЖдШќТжТжЬЅИјГіТђШыЦРМЖЃЌЕБЧАЙЩМлЮЊ14.53дЊЁЃ

ЁЁЁЁШќТжТжЬЅ(601058)

ЁЁЁЁеЊвЊ

ЁЁЁЁЙњФкТжЬЅаавЕСњЭЗЃЌВњЦЗЦыШЋЃЌМгПьШЋЧђВМОж

ЁЁЁЁЙЋЫОВњФмКЭгЏРћФмСІОгЙњФкТжЬЅЦѓвЕЧАСаЃЌЙЋЫОФПЧАдкжаЙњЕФЧрЕКЁЂЖЋгЊЁЂЩђбєЁЂЮЋЗЛМАКЃЭтЕФдНФЯЁЂМэЦвеЏЕШЕиНЈгаЯжДњЛЏТжЬЅЩњВњЛљЕиЃЌВЂЭљФЋЮїИчЁЂгЁФсЕиЧјЭиеЙЁЃ

ЁЁЁЁЙЋЫОВњЦЗЦыШЋЃЌВњФмЙцЛЎГфзуЁЃЙЋЫОЙВЙцЛЎНЈЩшФъВњ2,600ЭђЬѕШЋИжзгЮчЯпТжЬЅЁЂ1.03вкЬѕАыИжзгЮчЯпТжЬЅЁЂ44.7ЭђЖжЗЧЙЋТЗТжЬЅЕФЩњВњФмСІЁЃЫцзХМэЦвеЏЖўЦкЁЂФЋЮїИчЁЂгЁФсЁЂЧрЕКЖМвПкЕШЯюФПНЈЩшЭЖВњЃЌЙЋЫОВњФмНЋНјвЛВНРЉеХЁЃ

ЁЁЁЁЙЋЫОЁАвКЬхЛЦН№ЁБжњСІВњЦЗИпЖЫЛЏЃЌЗЧЙЋТЗТжЬЅгЏРћПЩЦк

ЁЁЁЁЙЋЫОЁАвКЬхЛЦН№ЁБТжЬЅадФмгХвьЃЌ2022-2023ФъЃЌЙЋЫОвРДЮЭЦГіЁАERANGE|EVЁБЁЂаТФмдДEVЁЂКРЛЊМнЯэЕШаТЦЗЁЃЙЋЫОЁАвКЬхЛЦН№ЁБТжЬЅЕФжеЖЫЪлМлЖдБъУзЦфСжЕШЙњМЪвЛЯпТжЬЅЦЗХЦЃЌжњСІЙЋЫОВњЦЗИпЖЫЛЏЁЃ

ЁЁЁЁЗЧЙЋТЗТжЬЅЗНУцЃЌЙЋЫООпБИ49-63гЂДчШЋЯЕСаОоЬЅВњЦЗЩњВњММЪѕЃЌВњЦЗвбНјШыжаЙњдМ70%ЕФДѓаЭПѓЩНЪаГЁЁЃЗЧЙЋТЗТжЬЅУЋРћТЪНЯИпЃЌЙЋЫОЙцЛЎга44.7ЭђЖж/ФъЕФЩњВњФмСІЃЌОнЙЋЫО2023ФъБЈЃЌЙЋЫОЦНОљЪЕМЪДяВњВњФм17.3ЭђЖжЃЌаТЯюФПЭЖВњНЋИјЙЋЫОвЕМЈДјРДдіГЄЁЃЙЋЫОЖрЮЌЖШДђдьЦЗХЦМлжЕЃЌжЧФмжЦдьИпаЇЗЂеЙ

ЁЁЁЁЙЋЫОЭЈЙ§УНЬхЭЖЗХЁЂВЮгыЙњМЪеЙЛсЁЂдожњЬхг§ШќЪТЁЂЩчЛсЙЋвцЕШЗНЪНИГФмЦЗХЦНЈЩшЃЌВЛЖЯЬсЩ§ЙЋЫОЦЗХЦдкШЋЧђЪаГЁЕФгАЯьСІЁЃЙЋЫОШыЮЇBrand FinanceЗЂВМЕФЁЖ2023ФъШЋЧђзюОпМлжЕТжЬЅЦЗХЦАёЕЅЁЗЃЌЮЛСаТжЬЅаавЕЕк11ЮЛЃЌЪЧжаЙњзюОпМлжЕЕФТжЬЅЦЗХЦЁЃ

ЁЁЁЁЙЋЫОВЛЖЯЬсЩ§ВњЦЗжЦдьЙ§ГЬЕФжЧФмЛЏЫЎЦНЃЌЙЋЫОЭЦГіЕФЁАЯ№СДдЦЁБЙЄвЕЛЅСЊЭјЦНЬЈЃЌЪЕЯжСЫЦѓвЕФкВПдЫгЊКЭЩЯЯТгЮИїЛЗНкЕФШЋУцЛЅЭЈЃЌвдМАВњвЕСДзЪдДШЋОжгХЛЏХфжУЁЃ

ЁЁЁЁЙЋЫОЁАвКЬхЛЦН№ЁБТжЬЅгыЗЧЙЋТЗТжЬЅЙВЭЌЧ§ЖЏЃЌМгПьЭЦНјКЃЭтЛљЕиНЈЩшЃЌНЋГфЗжЪмвцгкТжЬЅЪаГЁЕФРЉДѓЃЌЙЋЫОГЩГЄЪєадЭЙЯдЁЃдЄМЦ2024-2026ФъЙщФИОЛРћШѓЗжБ№ЮЊ41.56вкдЊЁЂ49.56вкдЊЁЂ55.78вкдЊЃЌЕБЧАЙЩМлЖдгІPEЗжБ№ЮЊ11XЁЂ9XЁЂ8XЃЌЮЌГжЁАТђШыЁБЦРМЖЁЃ

ЁЁЁЁЗчЯеЬсЪОЃКЯТгЮашЧѓВЛМАдЄЦкЃЛЯюФПЭЖВњНјЖШВЛМАдЄЦкЃЛЪаГЁОКељМгОчЃЛдВФСЯМлИёДѓЗљЩЯеЧЃЛКЃЭтЪаГЁУГвзБкРнЗчЯеЕШЁЃ

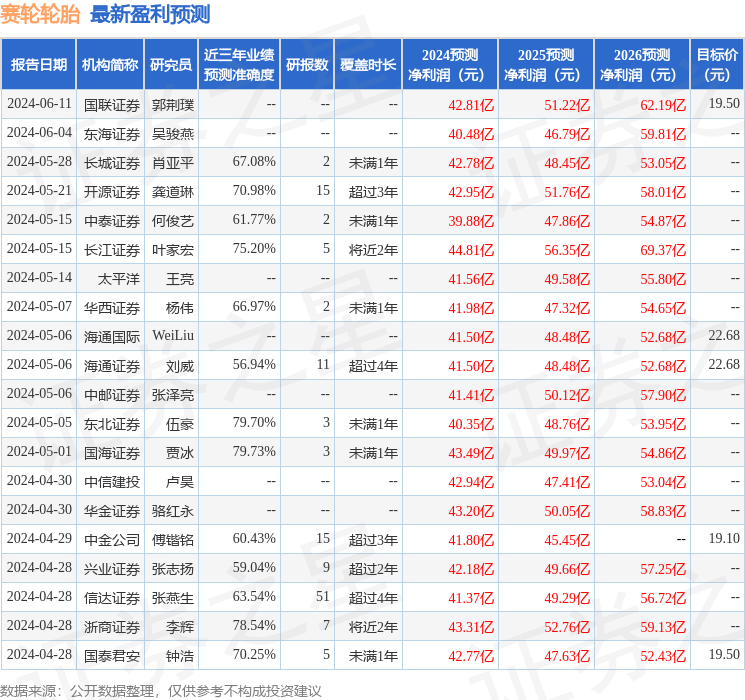

жЄШЏжЎаЧЪ§ОнжааФИљОнНќШ§ФъЗЂВМЕФбаБЈЪ§ОнМЦЫуЃЌЙњКЃжЄШЏМжБљбаОПдБЭХЖгЖдИУЙЩбаОПНЯЮЊЩюШыЃЌНќШ§ФъдЄВтзМШЗЖШОљжЕЮЊ79.73%ЃЌЦфдЄВт2024ФъЖШЙщЪєОЛРћШѓЮЊгЏРћ43.49вкЃЌИљОнЯжМлЛЛЫуЕФдЄВтPEЮЊ10.86ЁЃ

зюаТгЏРћдЄВтУїЯИШчЯТЃК

ИУЙЩзюНќ90ЬьФкЙВга28МвЛњЙЙИјГіЦРМЖЃЌТђШыЦРМЖ26МвЃЌдіГжЦРМЖ2МвЃЛЙ§ШЅ90ЬьФкЛњЙЙФПБъОљМлЮЊ20.87ЁЃ

вдЩЯФкШнгЩжЄШЏжЎаЧИљОнЙЋПЊаХЯЂећРэЃЌгЩЫуЗЈЩњГЩЃЈЭјаХЫуБИ310104345710301240019КХЃЉЃЌгыБОеОСЂГЁЮоЙиЃЌШчЪ§ОнДцдкЮЪЬтЧыСЊЯЕЮвУЧЁЃБОЮФЮЊЪ§ОнећРэЃЌВЛЖдФњЙЙГЩШЮКЮЭЖзЪНЈвщЃЌЭЖзЪгаЗчЯеЃЌЧыНїЩїОіВпЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP