жавјЙњМЪжЄШЏЙЩЗнгаЯоЙЋЫОгр,аьжаСМНќЦкЖджаЙњКЃгЭНјаабаОПВЂЗЂВМСЫбаОПБЈИцЁЖКЃбѓгЭЦјСњЭЗЦѓвЕЃЌИпжЪСПЗЂеЙдйГіЗЂЁЗЃЌБОБЈИцЖджаЙњКЃгЭИјГіТђШыЦРМЖЃЌЕБЧАЙЩМлЮЊ31.27дЊЁЃ

ЁЁЁЁжаЙњКЃгЭ(600938)

ЁЁЁЁЙњМЪгЭМлгаЭћЮЌГжжаИпЮЛЃЌгЭЦјПЊВЩаавЕОАЦјЖШбгајЃЌЙЋЫОЪЧЮвЙњКЃбѓгЭЦјПБЬНЩњВњСњЭЗЦѓвЕЃЌзЪдДйїИГгХвьЃЌЕЭГЩБОгХЪЦЭЛГіЃЌвЕМЈЮШЖЈЯђКУЁЃЙЋЫОМгДѓдіДЂЩЯВњСІЖШЃЌгЭЦјВњСПгаЭћГжајдіМгЃЌЭЌЪБЮШЭзЭЦНјЕЭЬМзЊаЭЃЌЬьШЛЦјвЕЮёеМБШЬсЩ§ЃЌКЃЩЯЗчЕчгыгЭЦјПЊВЩвЕЮёЩюЛЏШкКЯЃЌЪзДЮИВИЧЃЌИјгшТђШыЦРМЖЁЃ

ЁЁЁЁжЇГХЦРМЖЕФвЊЕу

ЁЁЁЁКЃбѓгЭЦјПБЬНЩњВњСњЭЗЦѓвЕЁЃжаЙњКЃгЭЪЧжаЙњзюДѓЕФКЃЩЯЪЏгЭМАЬьШЛЦјЩњВњЩЬЃЌЙњзЪЮЏЮЊЙЋЫОЪЕМЪПижЦШЫЃЌжївЊвЕЮёЮЊЪЏгЭКЭЬьШЛЦјЕФПБЬНЁЂПЊЗЂЁЂЩњВњМАЯњЪлЃЌДІгкЪЏгЭЪЏЛЏВњвЕСДЩЯгЮЁЃ2024ФъвЛМОЖШЙЋЫОЪЕЯжгЭЦјОЛВњСПдМ180.1АйЭђЭАгЭЕБСПЃЌЭЌБШдіГЄ9.9%ЁЃЪЏгЭЦНОљЪЕЯжМлИёЮЊ78.75УРдЊ/ЭАЃЌЭЌБШЩЯЩ§6.2%ЃЌЪЕЯжгЊвЕЪеШы1114.68вкдЊЃЌЭЌБШдіГЄ14.1%ЃЌЪЕЯжЙщФИОЛРћШѓ397.19вкдЊЃЌЭЌБШдіГЄ23.7%ЁЃ

ЁЁЁЁгЭЦјПЊВЩаавЕОАЦјЖШбгајЁЃашЧѓЖЫЃЌаТаЫОМУЬхЖдЪЏгЭЕФашЧѓШдНЋМЬајдіГЄЃЌЭЌЪБЫцзХШЋЧђОМУЕФЗЂеЙЃЌЛЏЙЄЦЗЯћЗбСПЬсЩ§НЋГЩЮЊЪЏгЭашЧѓдіГЄЕФживЊжЇГХЃЌЮДРДЪЏгЭашЧѓдіЫйЛђЗХЛКЃЌЕЋдіГЄШдгаПеМфЁЃЙЉгІЖЫЃЌOPEC+ЭЦааЧПЪЦЕФЯоВњеўВпЃЌУРЙњвГбвгЭВњСПдіГЄЛђдтгіЦПОБЃЌеНТдДЂБИЪЏгЭНјШыВЙПтНзЖЮЁЃУГвзЖЫЃЌЖэЮкГхЭЛв§жТШЋЧђЪЏгЭУГвзСїЯђжиЫмЃЌЙњМЪдгЭЙЉгІСДЮШЖЈадЧїШѕЁЃКъЙлЗНУцЃЌШЋЧђОМУдіГЄЖЏСІЗХЛКЃЌУРдЊжИЪ§ЛђИпЮЛЛиТфЃЌдЄМЦ2024ФъЙњМЪгЭМлЛђЮЌГжжаИпЮЛЫЎЦНЃЌгЭЦјПЊВЩаавЕИпОАЦјЖШгаЭћбгајЁЃ

ЁЁЁЁСЂзуКЃбѓгЭЦјЃЌзЪдДйїИГгХвьЁЃКЃбѓЪЧжаЙњгЭЦјЮДРДПБЬНПЊЗЂКЭЩњВњЗЂеЙЕФживЊНгЬцЧјЁЃжаЙњКЃгЭдкжаЙњКЃгђгЕгаЕФгЭЦјЬНПѓШЈУцЛ§дМ130ЭђЦНЗНЙЋРяЃЌеМБШГЌЙ§жаЙњКЃгђзмЬНПѓШЈУцЛ§ЕФ95%ЁЃ2013-2023ФъЃЌЙЋЫОгЭЦјЕБСПВњСПЮШВНдіГЄЃЌCAGRЮЊ4.79%ЃЌЦфжаЃЌЪЏгЭКЭЬьШЛЦјЕФCAGRЗжБ№ЮЊ4.53%ЁЂ5.92%ЁЃЙЋЫОЬсЩ§зЪБОПЊжЇМЦЛЎЃЌМгДѓдіДЂЩЯВњСІЖШЃЌ2016-2023ФъЙЋЫОзЪБОПЊжЇЕФФъОљИДКЯдіГЄТЪДя14.8%ЃЌИљОнЙЋЫО2024ФъЕФОгЊВпТдЙЋИцЃЌ2024ФъЃЌЙЋЫОЕїдіШЋФъзЪБОПЊжЇдЄЫужС1,250~1,350вкдЊЁЃдЄМЦ2024ФъОЛВњСПНЋДяЕН700~720АйЭђЭАгЭЕБСПЃЌ2025~2026ФъЕФВњСПФПБъЗжБ№ЮЊ780~800ЁЂ810~830АйЭђЭАгЭЕБСПЁЃ

ЁЁЁЁЕЭГЩБОЫмдьЙЋЫОКЫаФОКељСІЁЃ2023ФъЙЋЫОЭАгЭжївЊГЩБОНЕжС28.83УРдЊ/ЭАЃЌЭЌБШЯТНЕ5.1%ЃЌ2024ФъвЛМОЖШЙЋЫОЭАгЭжївЊГЩБОНЕжС27.59УРдЊ/ЭАЃЌЭЌБШЯТНЕ2.2%ЁЃDD&AгызївЕЗбгУЪЧНЕЕЭЭАгЭжївЊГЩБОЕФживЊЗНЯђЃЌЙЋЫОМсГжзЗЧѓДЂСПВњСПгааЇвцЕФдіГЄЃЌАбГЩБОЙмПиЙсДЉгкПБЬНЁЂПЊЗЂЁЂЩњВњЕФШЋЙ§ГЬЃЌВЂЛ§МЋЭЦЖЏММЪѕКЭЙмРэДДаТЃЌОпБИСЫаавЕСьЯШЕФЭАгЭгЏРћФмСІЁЃЮДРДЫцзХЙЋЫОЩюШыТфЪЕДДаТЧ§ЖЏеНТдЃЌЭЦНјШЫЙЄжЧФмММЪѕИГФмЃЌЕЭГЩБОЕФОКељгХЪЦгаЭћНјвЛВНЙЎЙЬЁЃ

ЁЁЁЁЕЭЬМзЊаЭЮШЭзЭЦНјЃЌгЭЦјжївЕгыаТФмдДШкКЯЗЂеЙЁЃКЃбѓгЭЦјПЊЗЂж№ВНгЩЧГКЃзпЯђЩюКЃЃЌжаЙњКЃгЭеЦЮеЙиМќММЪѕКЭЩшБИЃЌЩюЫЎгЭЦјПБЬНПЊЗЂФмСІЪРНчСьЯШЁЃЬьШЛЦјЪЧжњСІЙЋЫОЕЭЬМЗЂеЙЕФживЊВњЦЗЃЌ2024ФъвЛМОЖШЙЋЫОЬьШЛЦјОЛВњСПДя229.5ЪЎвкСЂЗНгЂГпЃЌ2016-2023ФъЃЌЙЋЫОЬьШЛЦјВњСПЕФCAGRДяЕН10.22%ЃЌдкгЭЦјЕБСПЕФеМБШгЩ15%ЬсЩ§жС21%ЃЌ2025ФъЬьШЛЦјеМБШгаЭћЬсЩ§жС30%ЁЃСэвЛЗНУцЃЌЙЋЫОвРЭаКЃЩЯзЪдДКЭЙЄГЬзївЕгХЪЦЃЌЛ§МЋВЮгыКЃЩЯЗчЕчвЕЮёЃЌЮвЙњЪззљЩюдЖКЃИЁЪНЗчЕчЦНЬЈЁАКЃгЭЙлРНКХЁБвбГЩЮЊКЃбѓгЭЦјгыаТФмдДШкКЯЗЂеЙЕФЕфЗЖЁЃЫцзХгЭЦјЩњВњКЭаТФмдДЕФЩюЖШШкКЯЃЌЙЋЫОЕФПЩГжајЗЂеЙЖЏФмЯджјдіЧПЁЃ

ЁЁЁЁЙРжЕ

ЁЁЁЁЛљгкгЭЦјПЊВЩаавЕОАЦјЖШбгајЃЌЙЋЫОгЭЦјВњСПгаЭћГжајдіГЄЃЌдЄМЦЙЋЫО2024-2026ФъЙщФИОЛРћШѓЮЊ1,441.12вкдЊЁЂ1,546.60вкдЊЁЂ1617.56вкдЊЃЌЖдгІEPS(ЬЏБЁ)ЮЊ3.03дЊЁЂ3.25дЊ3.40дЊЃЌЖдгІЪагЏТЪЮЊ9.9БЖЁЂ9.3БЖЁЂ8.9БЖЃЌУПЙЩОЛзЪВњЗжБ№ЮЊ15.7дЊЁЂ17.5дЊКЭ19.3дЊЃЌЖдгІЪаОЛТЪЗжБ№ЮЊ1.9БЖЁЂ1.7БЖЁЂ1.6БЖЃЌЪзДЮИВИЧЃЌИјгшТђШыЦРМЖЁЃ

ЁЁЁЁЦРМЖУцСйЕФжївЊЗчЯе

ЁЁЁЁШЋЧђОМУдіГЄВЛМАдЄЦкЁЂЙњМЪеўжЮОМУБфЖЏМАЕидЕеўжЮГхЭЛПЩФмДјРДвтЭтЗчЯеЁЂHSSEЗчЯеЁЂдгЭМАЬьШЛЦјМлИёВЈЖЏВњЩњЕФЗчЯеЁЂЪаГЁОКељЗчЯеЁЂЛуТЪЗчЯеЁЃ

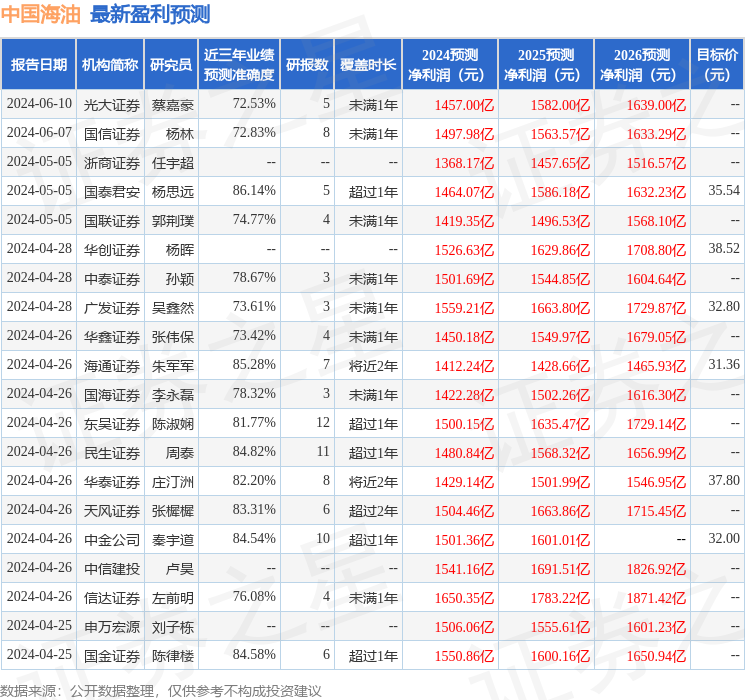

жЄШЏжЎаЧЪ§ОнжааФИљОнНќШ§ФъЗЂВМЕФбаБЈЪ§ОнМЦЫуЃЌЙњЬЉО§АВбюЫМдЖбаОПдБЭХЖгЖдИУЙЩбаОПНЯЮЊЩюШыЃЌНќШ§ФъдЄВтзМШЗЖШОљжЕИпДя86.14%ЃЌЦфдЄВт2024ФъЖШЙщЪєОЛРћШѓЮЊгЏРћ1464.07вкЃЌИљОнЯжМлЛЛЫуЕФдЄВтPEЮЊ10.15ЁЃ

зюаТгЏРћдЄВтУїЯИШчЯТЃК

ИУЙЩзюНќ90ЬьФкЙВга23МвЛњЙЙИјГіЦРМЖЃЌТђШыЦРМЖ22МвЃЌдіГжЦРМЖ1МвЃЛЙ§ШЅ90ЬьФкЛњЙЙФПБъОљМлЮЊ33.94ЁЃ

вдЩЯФкШнгЩжЄШЏжЎаЧИљОнЙЋПЊаХЯЂећРэЃЌгЩЫуЗЈЩњГЩЃЈЭјаХЫуБИ310104345710301240019КХЃЉЃЌгыБОеОСЂГЁЮоЙиЃЌШчЪ§ОнДцдкЮЪЬтЧыСЊЯЕЮвУЧЁЃБОЮФЮЊЪ§ОнећРэЃЌВЛЖдФњЙЙГЩШЮКЮЭЖзЪНЈвщЃЌЭЖзЪгаЗчЯеЃЌЧыНїЩїОіВпЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP