平安证券股份有限公司叶寅,韩盟盟,臧文清近期对健友股份进行研究并发布了研究报告《肝素原料药短期扰动减弱,高端注射剂集群海外快速扩容》,本报告对健友股份给出增持评级,认为其目标价位为15.37元,当前股价为12.97元,预期上涨幅度为18.5%。

健友股份(603707)

平安观点:

公司业务结构持续优化,利润端受存货减值影响短期承压。南京健友生化制药股份有限公司成立于1987年,拥有全球领先的高端无菌注射剂生产技术,同时也是中国肝素原料药生产的龙头企业之一。公司早期业务以肝素原料药为核心,2017-2022年,伴随公司低分子肝素制剂及无菌注射剂业务的不断开拓,公司营收和利润总体呈现较快增长态势,CAGR分别为27%和28%。2023年,受肝素原料药价格波动导致存货减值、低分子肝素制剂集采、汇率波动等多重因素影响业绩短期承压,公司归母净利润亏损1.89亿元,同比减少117%。受2023Q1肝素原料药价格高基数影响,2024Q1公司营收10.04亿元,同比减少23%,归母净利润1.77亿元,同比减少47%。伴随肝素原料药价格边际逐步好转,制剂集采利空出清,以及海外注射剂业务加速放量,公司收入和利润端有望在2024年恢复较快增长。

肝素原料药短期扰动减弱,价格新周期有望开启。我国是肝素原料药主要出口国,健友股份肝素原料药全球市占率位居TOP3。根据海关总署数据,截至2024年4月,肝素价格已快速回落至4755美元/kg,与2018年的肝素价格水平基本持平,下游去库周期已基本完结,上下游供需关系持续改善,我们预计2024年下半年有望开启新一轮肝素价格上行周期。根据公司公告,公司肝素库存结构持续优化,原材料库存逐渐减少,并于2023年计提原材料减值准备5.17亿元,库存商品减值准备7.30亿元,共计12.47亿元,减值后原材料和库存商品合计账面价值为36.65亿元,约为其减值前账面余额的75%。伴随肝素下游需求量的增加,有望驱动肝素价格持续修复,我们预计本次肝素存货计提减值后肝素原料药风险释放已较为充分。

打造优质海外注射剂商业化平台,生物药出海助力公司长期成长。根据我们的测算,2022年美国仿制药注射剂市场规模超240亿美元,且竞争格局良好,而美国注射剂药品的持续短缺,叠加注射剂高门槛的GMP生产要求,国内高端注射剂企业有望迎来发展机遇。

健友股份持续推进“立足中美,放眼全球”的发展策略,于2016年并购成都健进制药,开始向高端注射剂领域战略转型,于2019年收购美国医药公司Meitheal,快速建设海外直销渠道。截至2023年末,公司在美国市场已有超过50个产品运行,是美国注射剂销售管线最完整的供应商之一。根据公司公告,2023年Meitheal销售额为16.30亿元,同比增长38%,增速显著。从盈利能力看,健友股份在原料和制造环节拥有明确的成本优势,海外制剂业务毛利率水平显著高于同业平均,未来伴随产能陆续建成、产品集群持续扩容、销售能力进一步精进,公司海外制剂业务盈利水平有望持续提升。此外,公司积极布局生物药和高端复杂制剂,2022年合作海南双成引进白蛋白紫杉醇潜力大单品,进军美国高端复杂制剂市场,2023年合作通化东宝开发多款三代胰岛素,进军美国生物类似药市场,公司向生物药领域的持续拓展有望打开公司长期成长天花板。

投资建议:考虑肝素原料药价格短期扰动减弱,国内制剂集采利空基本出清,海外注射剂业务持续放量,我们预计公司2024-2026年将分别实现营收43.44/53.22/66.24亿元,净利润分别为8.67/11.53/15.07亿元。按照公司业务的相对估值情况,我们给予公司2024年28.5倍PE,对应目标价15.37元。考虑公司海外生物药业务持续拓展,公司价值有望持续提升,首次覆盖,给予"推荐"评级。

风险提示:1)原料药价格波动影响:肝素原料药价格受供需关系影响波动,影响公司盈利水平。2)海外制剂放量不及预期:公司海外制剂产品上市后各个节点是否顺利推进对于公司产品销售放量具有显著影响。3)国家政策的影响:医保谈判政策可能调整,从而影响公司国内制剂销售。

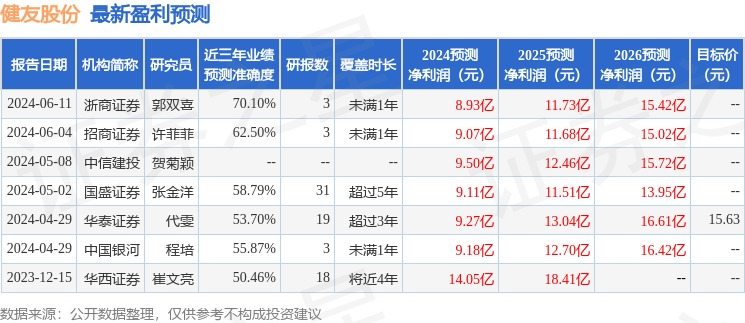

证券之星数据中心根据近三年发布的研报数据计算,浙商证券郭双喜研究员团队对该股研究较为深入,近三年预测准确度均值为70.1%,其预测2024年度归属净利润为盈利8.93亿,根据现价换算的预测PE为23.58。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为15.63。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP