华安证券股份有限公司张志邦近期对思源电气进行研究并发布了研究报告《乘电力投资之风,业绩未来可期》,本报告对思源电气给出买入评级,当前股价为72.02元。

思源电气(002028)

主要观点:

电力系统行业布局全面,穿越行业周期,带动盈利增长

公司是目前输配电设备行业中少数几家具备电力系统一次设备(传统机械类电力设备)、二次设备(控制类电力设备)、电力电子设备等产品的研发、制造和解决方案能力的厂家之一。2023年总营收124.60亿元,同比增加18.25%,归母净利润15.59亿元,同比增加27.75%;归母扣非净利润14.21亿元,同比增加21.63%;毛利率29.50%,同比增长3.17pct。2024Q1总营收26.58亿元,同比增加22.36%,归母净利润3.63亿元,同比增加66.32%;归母扣非净利润3.41亿元,同比增加86.96%;毛利率30.70%,同比增长4.48pct。

产品扩张助力协同发展,优势明显

公司2006年仅高压开关、线圈类两大主要业务,收入占比分别为38%、51%;目前已经形成开关类、线圈类、无功补偿类、智能设备类、工程总包5大主要业务,2023年各块业务收入占比分别为45%、22%、15%、8%、7%。

海外需求端发力,推动公司收入增长

公司长期坚持海外战略,持续进行产品和市场投入。2023年海外市场新增订单40.1亿元,同比增长34%。

投资建议:成长可期,给予“买入”评级

我们预计2024年-2026年收入分别为154.43/191.20/235.81亿元,对应增速分别为23.9%/23.8%/23.3%;归母净利润分别为21.05/25.19/29.67亿元,对应增速分别为35.0%/19.7%/17.8%;对应PE分别为26.58/22.22/18.86。首次覆盖,给予“买入”评级。风险提示

市场竞争加剧;汇率波动风险;新产品推进速度不及预期。

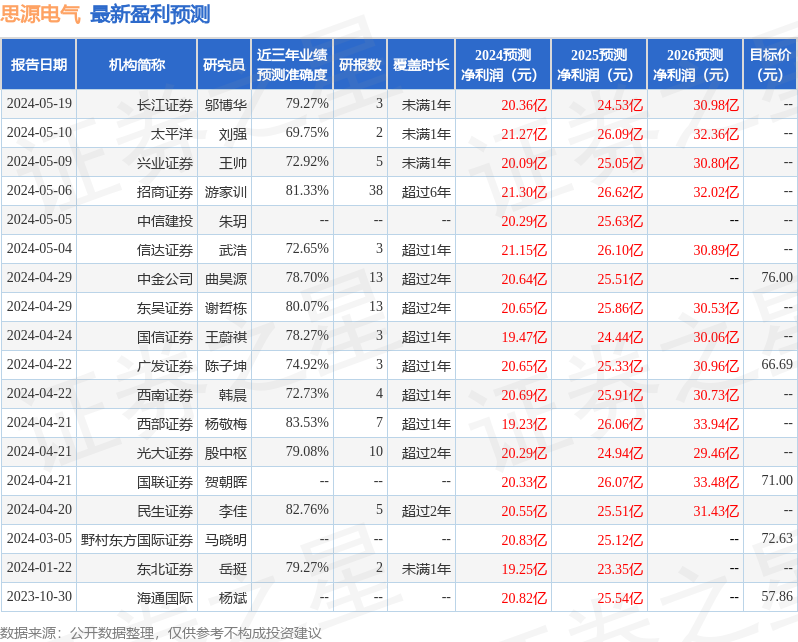

证券之星数据中心根据近三年发布的研报数据计算,西部证券杨敬梅研究员团队对该股研究较为深入,近三年预测准确度均值高达83.53%,其预测2024年度归属净利润为盈利19.23亿,根据现价换算的预测PE为29.15。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为71.49。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP