中邮证券有限责任公司吴文吉近期对盛美上海进行研究并发布了研究报告《高温单片SPM&超临界CO2+炉管ALD,先进薄膜PECVD,KrF Track驱动新成长》,本报告对盛美上海给出买入评级,当前股价为82.67元。

盛美上海(688082)

事件

5月22日,公司推出用于先进封装的带框晶圆清洗设备,该设备可在脱粘后的清洗过程中有效清洗半导体晶圆。

投资要点

带框晶圆清洗设备丰富先进封装布局,预计先进封装营收占比将在10%-15%左右。5月22日,公司推出用于先进封装的带框晶圆清洗设备,该设备可在脱粘后的清洗过程中有效清洗半导体晶圆。带框晶圆清洗设备的创新溶剂回收系统具有显著的环境与成本效益,该功能可实现近100%的溶剂回收和过滤效果,进而减少生产过程中化学品用量;公司携手一家中国集成电路制造商,已完成双方首台合作设备的安装和验证工作。目前,公司具备全面的先进封装设备布局,随着国内封装厂对于2.5D、3D封装需求的增长,公司相关设备产品的国内订单获取将存在较大提升空间。同时,公司也将开拓包括韩国、美国、中国台湾地区在内的市场,静待海外订单。结合国内及海外市场需求来看,先进封装市场具备极大成长空间,预计公司先进封装设备占整体销售收入的比例将在10%-15%左右。

高温单片SPM、超临界CO2等清洗新品推出不断开辟清洗板块增长点。1)公司SPM设备包括Tahoe、低温单片SPM设备及新增的高温单片SPM设备,预计未来Tahoe设备将进入快速增长阶段。目前,全球仅有一家高温单片SPM设备供应商,近期,公司高温单片SPM设备已取得重大技术突破,并具有独立的全球知识产权,成为第二家全球供应商。预计公司SPM设备潜在市场规模将占总前道清洗市场的25-30%,差异化竞争优势的产品将助力公司提升国内及国际市场份额。2)公司持续推进超临界CO2清洗干燥设备研发验证工作,公司SCCO2超临界CO2干燥设备将具体用于DRAM18nm及以下工艺节点STI/SNlayer的干燥。

立式炉管按照LPCVD―氧化炉&扩散炉―ALD线路发展,目前ALD进展顺利。公司研发的立式炉管设备可用于12英寸晶圆生产线,主要实现不同类型的薄膜在晶圆表面的沉积工艺,针对不同的应用和工艺需求进行设计制造,首先集中在LPCVD设备,再向氧化炉和扩散炉发展,最后逐步进入到ALD设备应用。23年报告期内,公司以UltraFn立式炉设备平台为基础结合之前推出的热原子层沉积炉管技术(UltraFnA),进一步研发了等离子原子层沉积立式炉UltraFnA,这款设备聚焦核心技术研发,力求满足高产能批式ALD工艺的高端要求,在能满足原子层沉积工艺的同时具备低累积膜厚气体清洗功能,保证颗粒的稳定性。下游应用角度,未来,HBM市场将是公司的极大增长点,今后公司的炉管ALD设备也将应用于HBM生产线。

先进薄膜PECVD,KrFTrack等差异化产品设计驱动新成长。PECVD方面,公司的等离子体增强化学气相沉积UltraPmaxTMPECVD设备配置自主知识产权的腔体、气体分配装置和卡盘设计,能够提供更好的薄膜均匀性、更优化的薄膜应力和更少的颗粒特性。今年PECVD将有2-3个客户,同时公司临港研究实验室也将在五至六月启动运营,将加快PECVD、清洗设备、炉管设备的研发进度,预计今年公司PECVD的工艺覆盖率大概在50%左右。前道Track方面,目前ArF涂胶显影预计在6月份左右会出第一批工艺结果。迭代产品或将在年底推出,具备更高产能架构设计,应用于KrF工艺,并配有背面清洗技术基础上,届时浸没式ArFi工艺涂胶显影也将同步推出。未来公司的差异化产品设计将在客户端产生更大的价值和效益。2025-2026年度,公司PECVD、Track开始实现销售收入,预计随着这两款设备市场的不断开拓,将再次推动公司业绩高增长。

投资建议

我们预计公司2024/2025/2026年分别实现收入57/78/107亿元,实现归母净利润分别为11/16/25亿元,当前股价对应2024-2026年PE分别为31倍、21倍、14倍,维持“买入”评级。

风险提示

外部环境不确定性风险;技术迭代风险;市场开拓不及预期风险;下游扩产不及预期风险。

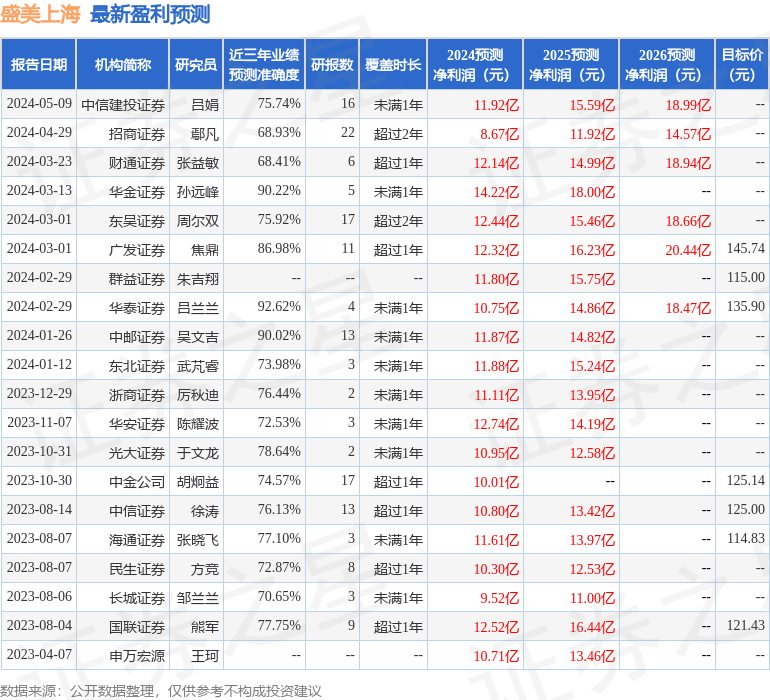

证券之星数据中心根据近三年发布的研报数据计算,华泰证券吕兰兰研究员团队对该股研究较为深入,近三年预测准确度均值高达92.62%,其预测2024年度归属净利润为盈利10.75亿,根据现价换算的预测PE为33.47。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为129.15。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP