证券之星消息,2024年5月28日粤电力A(000539)发布公告称海通证券吴杰 阎石、申万宏源王璐、华福证券闫燕燕于2024年5月24日调研我司。

具体内容如下:

问:2024 年广东省电力市场情况?现货价格走势?

答:根据广东电力交易中心公布的交易结果,广东省 2024 年年度双边协商交易、年度挂牌交易、年度集中竞争交易的成交均价同比有所下降,其中双边协商成交电量 2,431.14 亿千瓦时,成交均价 465.64 元/千千瓦时(含税,下同),同比上年下降 88.24 元/千千瓦时。现货电价受当前电力供需情况影响变动较大。

问:公司 2024 年煤炭采购情况?进口煤的主要来源?

答:2024 年度公司国内煤及进口煤的采购比例均约为五成,其中进口煤以印尼煤为主。

问:公司天然气采购情况及气电机组的盈利情况?

答:截止 2024 年一季度,公司拥有控股气电装机容量 821.1 万千瓦,其中,广前电力和惠州一期共计 234 万千瓦气电机组的气源为广东大鹏“照付不议”长协气,机组盈利能力相对稳定;其余气电机组实行市场化采购,以央企油气供应商中长协气量为主,盈利能力受气价波动影响大。总体而言,今年一季度,电价下降对气电机组盈利能力均有一定负面影响。

问:公司今年已投产和计划投产的气电机组类型?气电业务未来发展展望?

答:肇庆鼎湖天然气热电联产项目建设 2 台 460MW 级天然气热电冷联产机组(已投产);惠州大亚湾石化区综合能源站项目拟建设 2 台 665MW燃气-蒸汽联合循环热电冷联产机组(其中 1 号机组已投产);东莞宁洲厂址替代电源项目拟建设 3 台 828MW 的 9H.02 型“燃气-蒸汽”联合循环热电冷联产机组(其中 1 号机组已投产)。

清洁高效的气电机组有利于满足社会用电需求增长,增强以新能源为主体的新型电力系统的电网调峰能力和安全可靠性,未来公司将根据区域能源发展规划,积极有序开展气电项目的投资建设。问:目前公司的煤电及气电项目的建设情况及投产计划?

答:目前公司在建煤电项目合计 800 万千瓦,预计将于 2025 年至 2026 年陆续投产;2024 年度公司已新增投产气电项目 246.7 万千瓦,目前气电装机规模增长至 952.6 万千瓦,在建气电项目约 420 万千瓦,预计将于 2024年至 2025 年陆续投产,项目实际投产时间可能根据建设情况而有所调整。

问:2024 年度公司的资本开支计划?公司如何保障资金需求?

答:根据电源项目实际推进情况,结合项目里程碑节点,2024 年度公司计划投资 240.07 亿元(其中资本金出资部分约 28.71 亿元),主要用于火电、新能源、技改和科技开发、参控股资本金注入、收购项目等。

为保障十四五发展资金需求,公司多措并举拓宽融资渠道。2023 年公司全资子公司广东省风力发电有限公司以公开挂牌方式增资扩股引入 6家战略投资者,市场化募集资金 45 亿元。后续公司将一方面以债务融资为基础,持续加强金融机构信贷合作,充分利用直接融资渠道,不断充实上市公司整体金融资源。另一方面以权益融资为突破,灵活采用多种方式进行多渠道的权益性融资,为企业生产经营、重点项目建设及新能源产业的快速发展提供强有力的资金保障。粤电力A(000539)主营业务:公司主要从事电力项目的投资、建设和经营管理,电力的生产和销售业务,属中国证监会《上市公司行业分类指引》中的电力、热力生产和供应业。公司自成立以来,一直坚持“取资于民,用资于电,惠之于众”的经营宗旨和“办电为主,多元发展”的经营方针,专注于电力主业,电源结构呈多元化发展。除从事大型燃煤发电厂的开发、建设和运营外,还拥有LNG发电、风力发电和水力发电等清洁能源项目,通过电网公司向用户提供可靠、清洁的能源。

粤电力A2024年一季报显示,公司主营收入127.89亿元,同比下降1.97%;归母净利润1.26亿元,同比上升42.8%;扣非净利润9532.49万元,同比上升27.89%;负债率79.29%,投资收益1.26亿元,财务费用5.73亿元,毛利率11.16%。

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家。

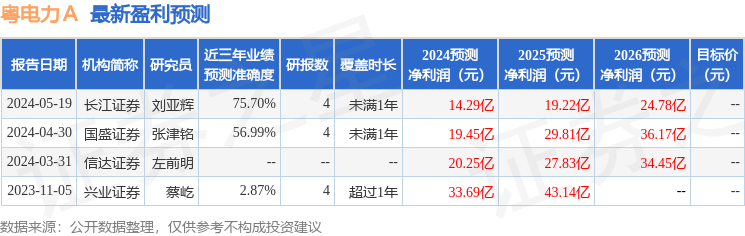

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.08亿,融资余额增加;融券净流入555.88万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP