中邮证券有限责任公司吴文吉,万玮近期对圣邦股份进行研究并发布了研究报告《新品推广助力毛利率提升》,本报告对圣邦股份给出买入评级,当前股价为73.86元。

圣邦股份(300661)

投资要点

下游市场逐步复苏,业绩显著增长。2024年,以手机为代表的消费类持续回暖,泛工业领域去库存接近尾声,预计在下半年有望进入温和回暖的状态。公司24Q1实现营收7.29亿元,同比+42.03%,环比-0.75%,归母净利润5438万元,同比+80.04%,环比-60.80%,毛利率52.49%,同比-0.17%,环比+5.27%,主要系新产品的推广以及应用市场拓展。在下游市场的复苏态势下,全年营收有望实现逐季度增长新品陆续推出市场,带动长期增长。公司在工业控制、汽车电子通讯设备、消费类电子和医疗仪器等应用领域持续研发,推出包括高精度电压基准、高精度电流检测放大器、具有负输入电压能力的高速低边栅极驱动器、8通道可配置PWM控制输出的低边驱动芯片、120V高速半桥驱动芯片、车规级同步降压转换器等900余款新品,截至2023年底公司拥有32大类5,200余款可供销售产品。公司每年推出数百款新产品,可销售产品数量持续累加,为公司业绩成长提供了长期稳健的支撑。

重视研发,股权激励绑定核心人才。截至2023年底,公司研发人员达到1,029人,占公司员工总数的72.72%,同比增加14.84%。2023年,公司顺利实施了《2023年股票期权激励计划》,授予人员涵盖核心管理人员、核心技术(业务)骨干在内的1,112人,授予价格为66元/份,充分激发了员工的积极性与活力,助推公司持续发展。

投资建议:

我们预计公司2024-2026年归母净利润4.3/6.4/9.3亿元,维持“买入”评级。

风险提示:

市场复苏不及预期;原材料及封测价格波动风险;行业竞争格局加剧风险;产品研发及技术创新不及预期。

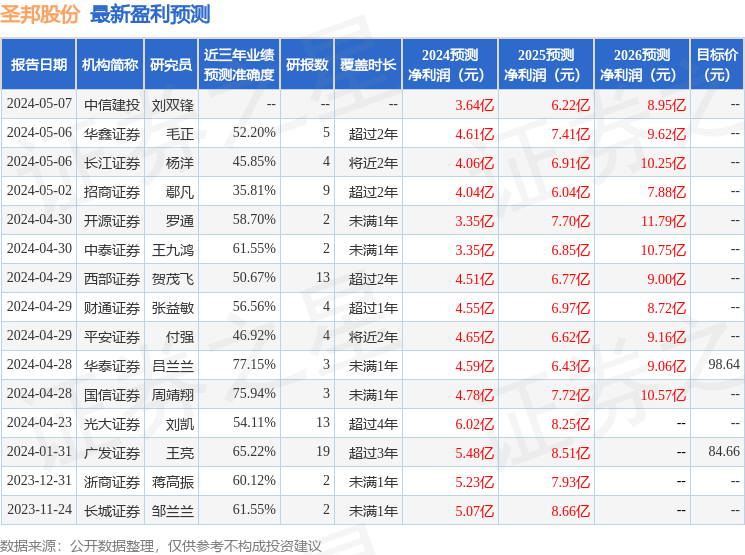

证券之星数据中心根据近三年发布的研报数据计算,华泰证券吕兰兰研究员团队对该股研究较为深入,近三年预测准确度均值为77.15%,其预测2024年度归属净利润为盈利4.59亿,根据现价换算的预测PE为75.37。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级9家,增持评级5家;过去90天内机构目标均价为94.3。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP