证券之星消息,2024年5月24日亚太科技(002540)发布公告称公司于2024年5月23日接受机构调研,安信基金管理有限责任公司黄琬舒 张翼飞、邹智国、国融证券股份有限公司李中炜、财通证券资产管理有限公司郭琪、长信基金管理有限责任公司宁发俊、上海睿郡资产管理有限公司刘国星、浙江浙商证券资产管理有限公司谢艺菲、上银基金管理有限公司许卓岩、兴证全球基金管理有限公司黄志远、华创证券有限责任公司张文星参与。

具体内容如下:

问:请介绍一下公司的基本信息

答:公司于2001年设立、2011年在深交所上市,2023年度实现营业收入711,068.94万元,实现归属于上市公司股东的净利润为56,537.09万元。公司是全球汽车热管理系统零部件材料和汽车轻量化系统部件材料领域的重要供应商。设立至今,公司持续深耕汽车行业热管理和轻量化市场;同时,基于在高端铝合金材进口替代、铝代铜、铝代钢方面多年的技术储备和应用经验的领先优势,公司将充分把握在汽车、航空航天、海洋工程、新能源、热管理等行业变革发展的历史机遇,不断开拓市场、推进应用创新和增量市场。

问:公司的竞争优势如何体现?

答:公司围绕战略目标,坚持高质量发展路径,紧抓产业升级重构的时代机遇,凭借在汽车领域的先发优势和技术沉淀,公司已成为全球汽车热管理系统零部件材料和汽车轻量化系统部件材料领域的重要供应商,同时在汽车零部件、工业热管理、航空等新兴领域产品开发能力持续提升。2023年度,公司及子公司荣获客户颁发的“优秀供应商”、“核心供应商”、“战略供应商”、“战略合作奖”、“技术支持奖”及“最佳品质奖”等多项荣誉。同时,围绕高质量发展路径,公司持续构建在科技与研发、硬件与质量、规划与项目等方面的竞争优势,助力公司核心竞争力的持续提升。

问:公司的生产模式和销售定价原则是什么?

答:公司长期来保持按客户订单来组织生产的模式和执行“铝锭价格+加工费” 的产品销售定价原则。其中,铝锭价格一般参照结算月上海长江有色金属现货交易所0铝锭现货交易高价与低价的月度平均价确定;加工费根据不同产品分别定价。

问:在新能源汽车领域,公司如何布局?

答:2023年度,公司围绕战略目标,坚持高质量发展路径,紧抓产业升级重构的时代机遇,持续深耕汽车尤其是新能源汽车热管理系统、轻量化系统市场,同时积极开发汽车零部件、工业热管理、航空等新兴领域业务。报告期,公司实现铝挤压材及零部件产品销量 26.66万吨,同比增长 10.51%,其中底盘安全系统铝材实现营业收入 22.95 亿元,较上年同期增长 14.84%;汽车零部件实现营业收入 4.13 亿元,较上年同期增长 168.79%。其中,海盛汽零作为公司新能源汽车零部件业务板块的主要经营平台之一,报告期大力发展新能源汽车零部件业务,新能源汽车车身系统、三电系统结构部件等产品供货量持续提升,同时随着产能利用率的持续提升、经营效率进一步提高。报告期,海盛汽零实现营业收入32,224.55万元、同比增长339%,实现净利润4149.08万元、同比增加6,721.98万元,进入盈利阶段。同时,“年产200万套新能源汽车用高强度铝制系统部件项目”、“年产1200万件汽车用轻量化高性能铝型材零部件项目”等募投项目按计划积极推进中,该等项目的推进,为公司在新的发展形势下稳步探索前行、持续发展创新、在各新兴领域尤其是新能源汽车领域的纵深布局奠定坚实基础。

问:在航空航天领域,公司目前产品主要包括哪些?

答:公司航空航天领域产品主要为飞机液压、制动、密封、热交换、舱门、座椅等系统用高强度铝合金材。航空航天是公司近年积极部署和拓展的重要领域,通过航空质量管理体系规范建设、国家行业标准制定参与、新型材料产品开发等工作的持续进行,公司已获得中国航空工业集团有限公司旗下飞机整机客户的认证并批量供货,满足该领域关键部件材料进口替代、持续升级需求。未来,公司将持续助力我国航空产业自主可控发展进程。

问:公司可转债募投项目进展如何?

答:公司于2022年4月28日公司召开第五届董事会第二十四次会议,2022年5月16日召开2022年第二次临时股东大会审议通过《关于公司公开发行可转换公司债券方案的议案》,同意建设年产200万套新能源汽车用高强度铝制系统部件项目等募投项目。截至2023年度末,由子公司海盛汽零实施的募投项目“年产200万套新能源汽车用高强度铝制系统部件项目”的建设工作按计划推进中;由子公司亚通科技实施的募投项目“年产1200万件汽车用轻量化高性能铝型材零部件项目”、“航空用高性能高精密特种铝型材制造项目”、“年产14000吨高效高耐腐家用空调铝管项目”的主体厂房的基建已完成,设备基础和设备采购等工作按计划有序开展中。

问:公司未来产能如何布局?

答:近年来公司在继续保持传统燃油汽车领域优势地位的基础上,积极布局和大力推进在新能源汽车、航空航天、海洋工程、能源管理等新兴领域的产能储备与业务发展。公司《2023年年度报告》披露,公司计划在未来三到五年实现约60万吨高性能铝材产能及配套深加工能力的建设;报告期,公司围绕发展战略目标,积极推进4万吨项目、6.5万吨项目产能释放、产能消化推进工作,进一步发挥规模效应优势;按计划推进 “年产1200万件汽车用轻量化高性能铝型材零部件项目”、“航空用高性能高精密特种铝型材制造项目”、“年产14000吨高效高耐腐家用空调铝管项目”、“年产200万套新能源汽车用高强度铝制系统部件项目”、“轻量化高性能铝合金提质项目”等新建、在建项目进程;积极开展 “年产10万吨绿电高端铝基材料项目”等以响应国家西部大开发政策、践行低碳绿色工厂、降低汽车供应链碳排放、降低公司整体运营成本为主旨的项目布局。该等项目的推进,为公司在新的发展形势下稳步探索前行、持续发展创新、在各新兴领域横向加码和纵深布局奠定坚实基础。

亚太科技(002540)主营业务:以汽车热管理系统材料和车辆轻量化部件材料的研究应用为核心,以行业发展和客户需求为业务导向,以零缺陷和高效率为交付目标,专注并引领产品更高性能表现及行业综合解决方案的实现。

亚太科技2024年一季报显示,公司主营收入16.99亿元,同比上升14.02%;归母净利润1.22亿元,同比上升17.07%;扣非净利润1.17亿元,同比上升23.09%;负债率25.7%,投资收益541.75万元,财务费用335.37万元,毛利率12.95%。

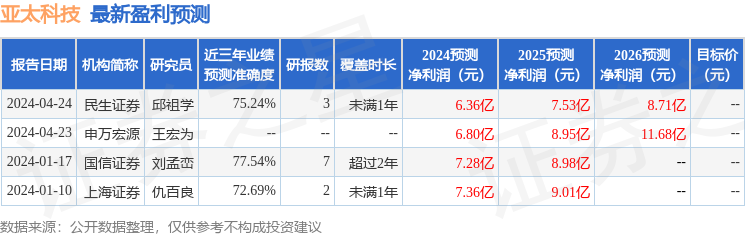

该股最近90天内共有4家机构给出评级,买入评级4家。

以下是详细的盈利预测信息:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP