证券之星消息,2024年5月21日世华科技(688093)发布公告称公司于2024年5月17日接受机构调研,国泰君安证券、国泰君安资管、硕腾基金、常春藤资产参与。

具体内容如下:

问:光电材料的市场空间及公司目前的进展?

答:光电类产品的市场空间是比较大的,从全球市场来看,至少能够达到几百亿元人民币的级别,日系、美系的公司占领市场主要地位。光电类的单一项目体量大的可以达到几十亿元左右的级别。2023年上半年,公司光学产线顺利投产,光电类新产品实现新客户认证并量产销售,打破国外企业垄断,实现进口替代,目前已在逐渐放量的过程中。为提高光学材料的产能和生产效率,公司已为此新增一条新的高速产线并已到厂安装,目前处于新产线无尘室建设过程中,预计今年可以投入使用。光电材料持续稳定的量产,是非常重要的。由于过去几年公司在光学材料上的持续沉淀和积累,公司能力得到了客户的认可,目前公司正在积极推动其他光学类产品的打样验证工作,有望在今年继续实现一些新产品的量产销售。

问:公司对未来分红是否有规划?

答:根据2023年度利润分配方案,公司拟向股东每10股派发现金红利3.6元(含税),预计合计派发现金红利约9,398万元,占合并报表实现归属于母公司股东净利润的比例为48.58%。未来,公司将继续按照相关规定,并结合公司所处发展阶段、经营情况、项目资金需求等因素,积极制定利润分配方案,与投资者共享公司发展的成果,更好地维护全体股东利益。

问:请公司2024年一季度增速较快的原因是什么?对全年的预期如何?

答:今年一季度的增长,主要是电子复合功能材料增长叠加光电材料增长的结果。电子复合功能材料方面,公司持续挖掘客户需求,在终端客户的手机、笔电、手表等产品中争取更多项目机会;光电材料方面,公司除了原来在显示模组上应用的材料保持了一定增长之外,并且在2023年实现了新客户、新产品的开拓,这类产品在今年一季度也开始放量,公司光电材料在一季度同比实现了较好的增长。公司对全年发展是充满信心的,公司将继续践行既定的战略发展路径,服务行业龙头客户、增强持续创新能力、聚焦主流产业应用、打造细分领先产品、构建全球经营能力,以实现“迈入功能性材料领域的世界第一方阵”这一愿景。

问:公司海外投资情况?

答:近年来,公司坚持以客户为中心的理念,积极进行海外布局,提高全球化经营能力,目前公司在美国、新加坡、日本均设有子公司。

问:公司目前在建中的工程主要是哪些项目?

答:主要是公司目前在建中的三个募投项目,分别的情况如下公司IPO募投项目“功能性材料扩产及升级项目”已有5条产线投产,目前还有3条新产线正在进行配套无尘室工程的建设,在今年也将陆续投入使用;再融资募投项目“新建高效密封胶项目”在2022年底开工建设,截至目前整体工程已基本完成,该项目在今年将开始试生产,公司将可以实现上游业务的延伸和新产品的拓展,胶粘剂材料主要面向消费电子领域和汽车领域;再融资募投项目“创新中心项目”在2023年上半年开工建设,目前按计划建设中,建设进展顺利。

问:生物基材料介绍及其未来成长展望。

答:生物基材料是以谷物、玉米、小麦等可再生物质为原料制造的新型材料,符合当今低碳环保的趋势以及终端客户的需求,可以用在原来石油基材料所应用的场景中。公司在加快生物基、可收、可循环等绿色低碳环保材料的研发与销售,目前公司已完成不同结构、不同特性共计十多个大类、一百余款环保型复合材料的系统性开发和技术储备。2022年开始,公司在生物基材料上已实现大客户认证并量产销售,目前正在持续推进客户不同产品条线上的新项目验证,同时公司也在向客户提供可收、可循环材料的解决方案,致力于为客户提供更多样化的环保材料解决方案。公司看好生物基材料的发展前景。

问:公司在研发方面的情况如何?

答:公司高度重视研发人才的培养和引进及研发投入,结合功能性材料行业特点、公司业务发展战略、行业前沿技术发展方向,已组建了一支包含数十名博士、硕士在内的研究团队,截至2023年末,公司研发人员96人,占员工总数22.86%。公司一直加大对内部优秀人才的培养,建立健全人才培训、成长和激励的长效机制,同时,公司持续引进高端研发人才,尤其是各细分领域和产品品类的技术领军人才,通过深度优化人才结构,进一步强化研发团队实力,提高创新能力。公司目前主要是围绕客户需求开展应用型开发,同时在提升平台化研发能力的基础上,逐步开展预研型研发。公司在研发上一直保持相对稳定、均衡的投入,近几年研发费用占营收比重大概在7%左右。另外,公司在上海的创新中心项目目前在按计划建设中,该项目将有利于公司建设更具竞争力的研发创新团队,加强公司在复合材料、生物基材料等新材料方面的科技创新能力,强化公司国际化竞争力。

问:公司综合毛利率情况如何?

答:公司坚持通过产品的技术创新、更新迭代,不断与头部客户合作,实现公司高质量的发展。公司业务目前主要集中在复合功能材料板块,未来将包括复合功能材料、光电材料、功能性胶粘剂三大类,整体业务结构仍在不断优化中,每类业务需要细分去看,分别可以参照一下国际材料龙头公司在相关细分业务的毛利率水平。随着业务结构的优化,公司整体毛利率水平在未来可能会有一定波动。

问:请公司电子复合功能材料的sku是多少?

答:根据产品特征及应用场景,公司电子复合功能材料以不同功能维度为基础,形成矩阵化功能材料体系,品类较多。

问:公司材料在A客户哪些产品上有应用?

答:经过与客户及其供应链的多年深入合作,公司功能性材料应用于客户的多类产品,如手机、笔记本电脑、平板、可穿戴设备等。

问:公司精密制程应用材料下降的主要原因是什么?

答:公司精密制程应用材料在2023年实现营收约6,106万,较以往相比有所下降,主要是公司主动调整的结果,公司目前主要资源向电子复合功能材料和光电材料倾斜,这些产品的技术难度更高,与客户合作更为紧密,也有利于提升公司的综合能力。精密制程应用材料目前在国内的竞争已比较激烈,毛利率水平也比较低。

问:公司新建高效密封胶项目的进展如何?

答:该项目预计在今年具备试生产条件,在消费电子领域的密封胶产品应用预计会优先落地。高效密封胶等胶粘剂材料在消费电子、新能源汽车、汽车电子等领域的应用广泛。该项目有利于公司实现业务结构优化,全面增强企业的竞争力。在技术方面,公司已有多年技术储备,研发团队也在持续开展相关研发工作。客户方面,国内外的客户公司都有在接触,目前公司在消费电子供应链厂商、汽车零部件厂商、光学器件厂商、动力电池厂商等目标客户进行打样验证。

世华科技(688093)主营业务:功能性材料研发、生产及销售。

世华科技2024年一季报显示,公司主营收入1.33亿元,同比上升63.32%;归母净利润4126.45万元,同比上升37.32%;扣非净利润3481.64万元,同比上升56.34%;负债率6.33%,投资收益498.39万元,财务费用-92.28万元,毛利率53.41%。

该股最近90天内共有1家机构给出评级,增持评级1家。

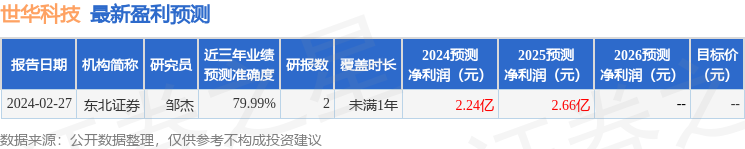

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1595.24万,融资余额增加;融券净流出4149.0,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP