华福证券有限责任公司王保庆近期对锡业股份进行研究并发布了研究报告《2023年报及2024一季报点评:锡价触底反弹+产量增加助力业绩释放,24Q1业绩同比大幅改善》,本报告对锡业股份给出买入评级,认为其目标价位为22.97元,当前股价为17.17元,预期上涨幅度为33.78%。

锡业股份(000960)

投资要点:

事件:公司发布2023年报及2024年一季报,2023实现营收423.4亿元,同比-18.5%;归母净利润14.1亿元,同比+4.6%;扣非归母净利13.8亿元,同比+11.2%。24Q1实现营收84.0亿元,同比-24.5%,环比-3.47%;归母净利润3.26亿元,同比+22.1%,环比+4.2%;扣非归母净利3.04亿元,同比+17.5%,环比-22.6%。

2023年锡价触底反弹叠加产量增加助力业绩释放。1)量:23年公司完成锡锭产量8.0万吨,同比+4.3%,其中自产锡矿2.5万吨,同比+4.1%;铜产量12.93万吨,同比+2.8%,自产铜矿2.4万吨,同比-0.9%;锌产品产量13.47万吨,同比-1.2%,自产锌矿10.2万吨,同比+8.8%;铟产量102吨,同比+39.7%。2)价:23年锡锭均价21.23万元/吨,同比-14.9%,但价格从极端行情中企稳;锌锭均价2.15万元/吨,同比-14.3%。3)利:23年公司实现毛利38.8亿元,同比-22.5%,实现毛利率9.2%,但锡价企稳后2023年公司资产减值同比大幅减少,归母净利润大幅增长。

24Q1量价齐升,业绩同比大幅改善。1)量:24Q1锡锭产量2.24万吨,同环比+7.7%/+6.7%;铜3.47万吨,同环比+25.7%/+17.2%;锌产品3.31万吨,同环比+7.1%/+6.8%。2)价:24Q1锡均价21.7万元/吨,同环比+3.9%/+3.7%;铜均价6.94万元/吨,同环比+1.1%/+1.9%;锌锭均价2.09万元/吨,同环比-10.0%/-1.4%。3)利:24Q1公司实现毛利9.4亿元,环比-1.36%,同比+10.4%,实现毛利率11.2%。Q1因春节因素矿端成本处于相对较高水平,预计后期矿端正常生产。

2024年规划有色金属总产量34.86万吨。2024年公司将继续聚焦精细管理、巩固矿山基础,计划2024年精锡产量目标8.5万吨、铜13万吨、锌产品13.16万吨、铟77.8吨。

盈利预测与投资建议:根据最新市场价格及最新年报,我们上调了锡价预期,预计24-26年公司归母净利润为21.0/23.7/24.1亿元(24-25年前值为18.2/21.0亿元),对应EPS分别为1.28/1.44/1.47元,分别对应当前14/12/12XPE,给予2024年18X估值,对应目标价格22.97元/股,维持“买入”评级。

风险提示:锡价格不及预期,安全生产风险

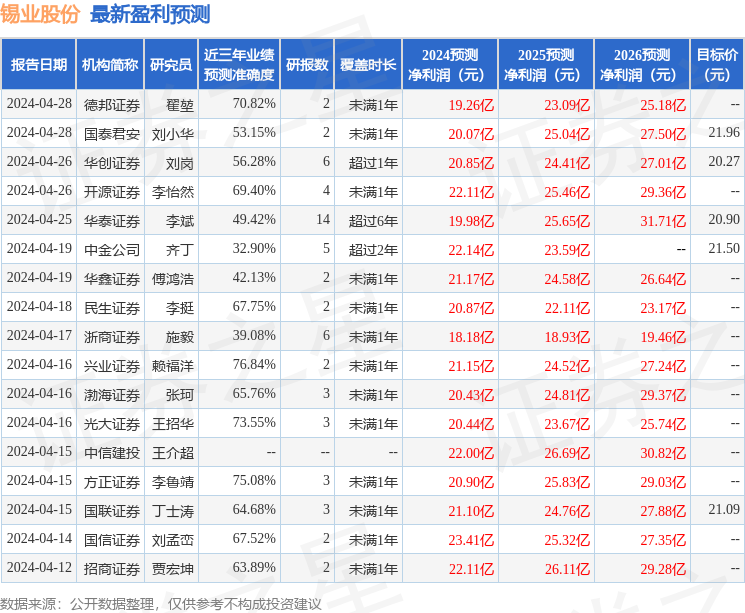

证券之星数据中心根据近三年发布的研报数据计算,兴业证券赖福洋研究员团队对该股研究较为深入,近三年预测准确度均值为76.84%,其预测2024年度归属净利润为盈利21.15亿,根据现价换算的预测PE为13.31。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为21.14。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP