太平洋证券股份有限公司王亮,王海涛近期对巨化股份进行研究并发布了研究报告《否极泰来,公司业绩有望跟随制冷剂行业景气回升》,本报告对巨化股份给出买入评级,当前股价为25.06元。

巨化股份(600160)

公司发布2023年年报和2024年一季报,2023年公司实现营业收入206.55亿元,同比下降3.88%,实现归母净利润9.44亿元,同比下降60.37%。2024年一季度,公司实现营业收入54.7亿元,同比提高19.52%;实现归母净利润3.10亿元,同比提高103.35%。公司拟每10股派发现金红利1.2元(含税)。

2024年以来制冷剂行业景气度显著回升带动公司业绩大幅增长。

2023年公司实现营业收入206.55亿元,同比下降3.88%,实现归母净利润亿元,同比下降60.37%。2024年一季度,公司实现营业收入54.7亿元,同比提高19.52%;实现归母净利润3.10亿元,同比提高103.35%。

2024年以来,制冷剂行业开始执行配额管理,三代制冷剂产品出现明显的景气回升。根据百川盈孚数据,截至4月25日,主要三代制冷剂产品R32、R134a、R125、R152a和R143a的报价分别为3.1万元/吨、3.2万元/吨、4.5万元/吨、1.7万元/吨、和6.0万元/吨,分别较年初上涨了82%、16%、64%、26%和90%。2024年一季度,公司制冷剂销售均价为2.37万元/吨,同比上涨23%,环比上涨10%,带动公司制冷剂板块实现营收15.9亿元,同比增长23%,引领公司业绩大幅改善。公司盈利能力同步改善,一季度毛利率达到14.8%,同比提高1.2个百分点。

制冷剂行业进入配额管理的初年,公司龙头效应凸显。2023年10月24日,生态环境部召开常务会议,审议并通过了《2024年度氢氟碳化物配额总量设定与分配方案》,三代制冷剂供给约束正式落地,行业供给将逐步趋紧,竞争格局大幅优化。根据2024年发放的配额数据,公司R32、R125、R134a、R143a等重点三代制冷剂产品的配额在行业的占比分别达到44.99%、38.74%、35.48%和45.4%,龙头地位显著。此外,公司在新材料领域还有若干在建项目,主要包括1万吨/年FEP、1万吨/年PFA、1.5万吨/年特种聚酯切片新材料、500吨/年全氟磺酸树脂等,为公司未来的新材料业务发展提供支撑。

投资建议:预计2024-2026年EPS分别为0.99元、1.22元、1.51元。维持“买入”评级。

风险提示:产品价格下跌、需求下滑、项目推进不及预期等。

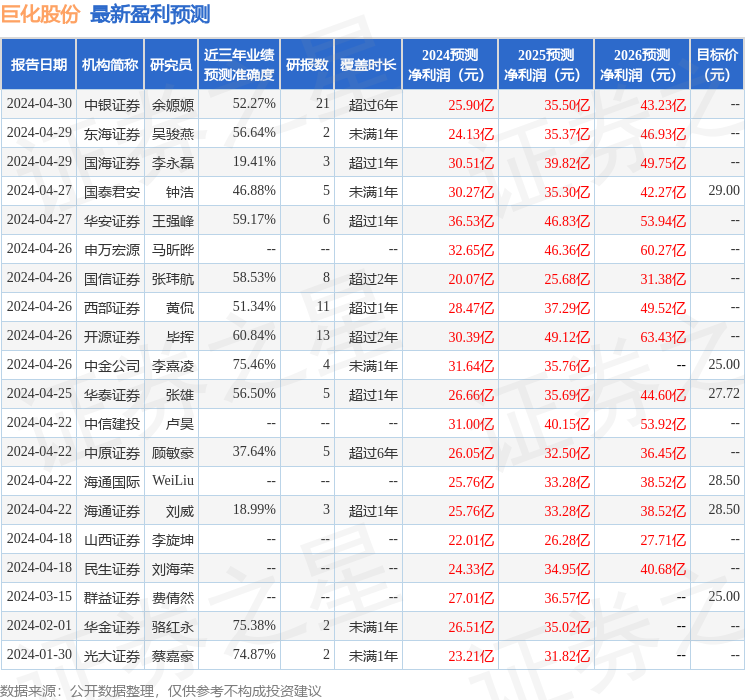

证券之星数据中心根据近三年发布的研报数据计算,中金公司李熹凌研究员团队对该股研究较为深入,近三年预测准确度均值为75.46%,其预测2024年度归属净利润为盈利31.64亿,根据现价换算的预测PE为21.54。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为27.46。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP