东海证券股份有限公司黄涵虚近期对长安汽车进行研究并发布了研究报告《公司简评报告:4月新能源、出口销量高增延续,与华为合作进展顺利》,本报告对长安汽车给出买入评级,当前股价为15.05元。

长安汽车(000625)

投资要点

事件:长安汽车发布2024年4月产销快报。公司4月汽车批发销量为21.01万辆,同环比分别+15.47%/-18.88%,2024年M1-4累计批发销量90.22万辆,累计同比+14.24%。其中,自主乘用车4月批发销量为12.31万辆,同环比分别+9.66%/-21.52%,2024年M1-4累计批发销量为56.04万辆,同比+10.26%;长安福特4月批发销量为1.86万辆,同环比分别+32.92%/-13.33%,2024年M1-4累计销量为7.42万辆,同比+26.20%;长安马自达4月批发销量为6051辆,同环比分别+51.96%/-1.32%,2024年M1-4累计销量为2.53万辆,同比+41.75%。

单月批销受新车预期影响短期承压,海外市场销量同比高增。1)整体情况:公司2024年4月单月总体批发销量、自主品牌销量、自主乘用车销量均环比下降,主要受北京车展新车预期短期扰动需求端等因素影响。2)海外:公司2024年4月自主品牌海外销量为3.17万辆,同比+92.65%,环比-4.93%,自主品牌出口率已达18.33%,2024年M1-4累计销量为14.06万辆,同比+82.78%。此外,长安汽车深蓝和启源已于2024年4月30日携旗下车型首次亮相中东;公司预计到2024年完成东盟和欧洲两大海外重点区域市场的进入;公司在泰国布局的首个海外“右舵生产基地”计划于2025年Q1投产,首期产能10万辆,二期提升至20万辆,“海纳百川”计划稳步推进,公司海外市场有望加速放量,优化公司盈利结构。

4月自主新能源销量同比翻番,三大新能源品牌新车周期强势。公司2024年4月自主品牌新能源销量达5.17万辆,同环比分别+129.74%/-2.48%,自主品牌新能源渗透率已达29.94%,2024年M1-4累计销量为18.05万辆,同比+68.63%。分品牌来看,1)启源:2024年4月单月交付量为1.18万辆,环比-22.29%,累计销售已破8.8万辆,随着拥有高性价比优势的A07/A05/Q05真香版相继于3月、4月上市,以及全球首款量产“可变新汽车”长安启源E07于北京车展首发亮相且预计于2024Q4前上市,价格选择及车身形态的多样性有望进一步满足消费者全场景需求,助推启源销量向上;2)深蓝:2024年4月单月交付1.27万辆,环比-2.33%,M1-4累计交付5.28万辆,深蓝G318计划于2024年5月下旬启动预售,6月正式交付,有望打开新能源硬派越野增量市场;3)阿维塔:2024年4月单月交付5247辆,同环比分别+225.90%/+4.61%,阿维塔缺芯问题解决后,交付量逐月提升,考虑到标配800V高压超充+华为ADS2.0的2024款阿维塔12和阿维塔11先后上市,补贴后的新车加配不加价,阿维塔5月销量及交付量有望维持向上趋势。

与华为的合作进展顺利,公司电动智能化转型有望提速。继2023年11月,公司与华为签署了《投资合作备忘录》拟合资设立一家从事汽车智能系统及部件解决方案研发、设计、生产、销售和服务的公司后,华为已于2024年1月16日完成目标公司(名称:深圳引望智能技术有限公司)的注册,业务范围包括汽车智能驾驶解决方案、汽车智能座舱、智能汽车数字平台、智能车云、AR-HUD与智能车灯等。根据公司近期公告,公司现已基本完成该项目涉及的财务、服务、业务和技术尽职调查,公司与华为双方正就交易关键条款进行进一步协商,预计不晚于2024年8月31日签订最终交易文件。我们认为,项目顺利落地可期,公司在电动智能化转型进程、产品定义、渠道、营销、终端零售、投资收益等多方面有望充分受益于与华为的合作。

投资建议:公司燃油车业务基本盘稳固,在“新能源新品周期开启+海外产能建设稳步推进+中央车企新能源业务有望单独考核+与华为在智能化方面的合作持续深化”等多重因驱动下,我们认为公司电动智能化转型将加速实现并带动业绩兑现,中长期向上逻辑清晰维持盈利预测,预计2024-2026年归母净利润分别为98.17/116.79/141.85亿元,对应EPS为0.99/1.18/1.43元,对应PE为15/13/10倍,维持“买入”评级。

风险提示:行业政策变动、行业“价格战”态势加剧、原材料成本上涨、新车型推出和交付速度不及预期、新车型销量表现不及预期等风险。

证券之星数据中心根据近三年发布的研报数据计算,东方证券袁俊轩研究员团队对该股研究较为深入,近三年预测准确度均值为79.55%,其预测2024年度归属净利润为盈利89.02亿,根据现价换算的预测PE为16.72。

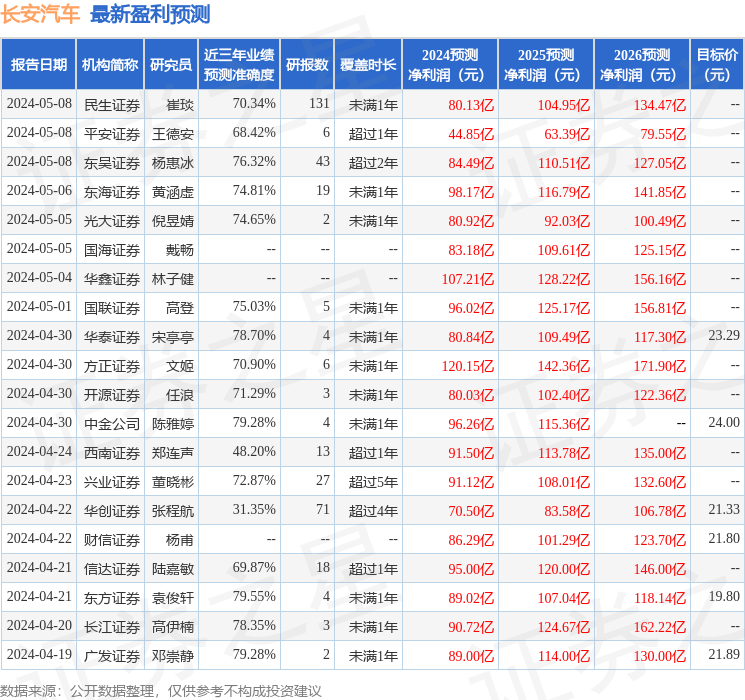

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级23家,增持评级4家;过去90天内机构目标均价为22.06。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP