中泰证券股份有限公司何俊艺,刘欣畅,毛?玄近期对长安汽车进行研究并发布了研究报告《长安汽车系列深度:智能化全面加速,华为深度赋能远期成长》,本报告对长安汽车给出买入评级,当前股价为15.05元。

长安汽车(000625)

报告摘要

整车厂核心能力演绎:智能化提速、需求把控强化、电动化边际递减;自主与合资充分内卷后21年起快速持续提份额,格局变化后“产品周期”将逐渐失效,整车六力中,需求把控和智能化能力具备差异化。智能化方面,随着平价智驾落地+城市L3车型密集推出,消费者体验差异性提升加速。

电动化复盘:强产品节奏&规模效应筑竞争壁垒;特斯拉和比亚迪是电动化行情关键催化,两轮电动化行情的核心为:①电动化元年:中高端产品走量,主要受益于技术+规模降本赋予产品强综合性能;②电动化拐点年:平价产品上量,主要受益于技术降本切入主价格带。电动化龙头依靠技术+规模降本,快速铺开产品谱系,起量后持续巩固规模优势,迎来量+份额+利的快速提升,构筑成本壁垒形成护城河。

智能化拐点:智驾&平价智驾将实打实提份额且分化更显著;大模型技术成熟+政策促智能化迎拐点,平价智驾将是规模效应降本&数据迭代算法做出差异化的核心,短中期市场关注核心为高阶城市NOA。预计24年智驾&平价智驾将实打实提份额,且带来的格局分化更显著。

长安智能化战略:华为智驾加持&自研SDA-S双管齐下;18年推出北斗天枢计划率先布局智能化:1)自研SDA-S架构:自研国内首个实现区域控制+中央计算的SDA-S架构,能力领先自主。2)华为智驾加持:与华为合作成立智能化合资公司,合作由阿维塔向深蓝、启源逐步推进。

公司智驾竞争力:资源倾斜+增程适配-产品节奏,智驾联盟-规模效应;智驾产业初期,车企竞争仍将围绕产品节奏+规模效应展开:1)产品节奏:智驾非标件且大股比参股有望华为研发资源倾斜,增程定位与智驾适配度高,产品节奏优势强;2)规模效应:智驾竞争逐步阵营化,华为系阵营规模效应降硬件成本+数据迭代算法实现软件降本更为显著。

投资评级:我们预计公司24-26年收入为2179/2770/2992亿元,同比增速+44/+27/+8%;归母净利润为92/114/131亿元,同比增速-19/+24/+15%,对应PE16.1/13.0/11.3X,维持“买入”评级。

风险提示:新能源渗透率放缓带来的行业增速变慢,新车型供给增多导致行业竞争加剧,新车型市场接受度不及预期的风险,研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险等。

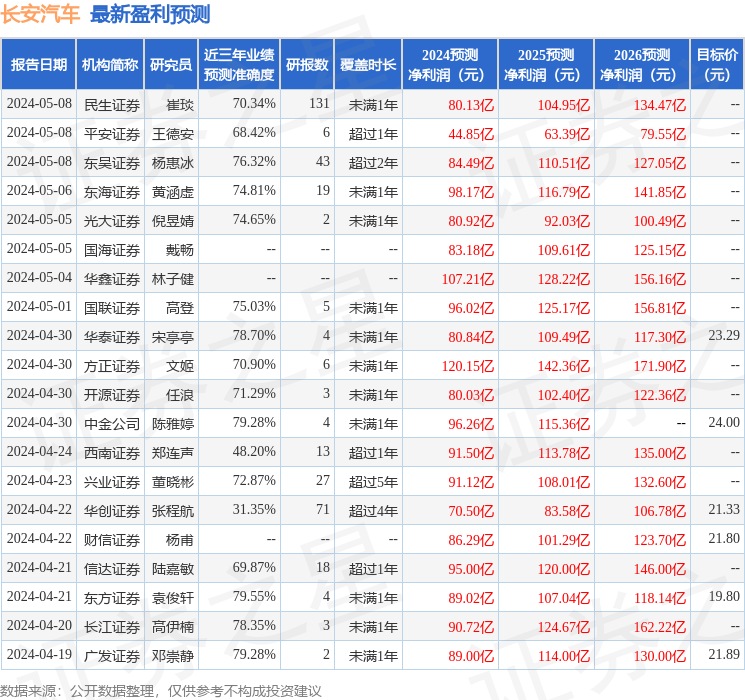

证券之星数据中心根据近三年发布的研报数据计算,东方证券袁俊轩研究员团队对该股研究较为深入,近三年预测准确度均值为79.55%,其预测2024年度归属净利润为盈利89.02亿,根据现价换算的预测PE为16.72。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级23家,增持评级4家;过去90天内机构目标均价为22.06。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP